O ciclo financeiro de uma empresa é o conjunto de processos que envolvem a entrada e saída de recursos financeiros ao longo das atividades operacionais da organização. Neste contexto, é fundamental compreender como os recursos são captados, investidos e geridos para garantir a sustentabilidade e o crescimento do negócio. Neste sentido, é importante analisar de forma estratégica a forma como a empresa utiliza seus recursos financeiros, buscando sempre otimizar o ciclo financeiro e maximizar os resultados. Este processo envolve desde a captação de recursos, passando pela sua aplicação em atividades operacionais e de investimento, até a geração de retorno para os stakeholders da empresa.

Conheça as fases do ciclo financeiro e sua importância para a gestão empresarial.

O ciclo financeiro de uma empresa é um aspecto fundamental para a sua saúde financeira e gestão eficaz. Compreender as fases desse ciclo é essencial para garantir a sustentabilidade do negócio e tomar decisões estratégicas.

As fases do ciclo financeiro incluem a captação de recursos, a aplicação desses recursos e a obtenção de retorno financeiro. A primeira fase, a captação de recursos, envolve a busca por fontes de financiamento, como empréstimos bancários, investidores ou capital próprio. É importante avaliar as condições dessas fontes e escolher a mais adequada para as necessidades da empresa.

Em seguida, vem a fase de aplicação dos recursos, na qual a empresa utiliza o dinheiro obtido para financiar suas operações, investir em novos projetos ou pagar despesas correntes. É crucial garantir que esses recursos sejam utilizados de forma eficiente e que gerem retorno para a empresa.

Por fim, a fase de obtenção de retorno financeiro é essencial para a sustentabilidade do negócio. Nesta etapa, a empresa busca gerar lucro a partir dos investimentos realizados, garantindo assim a continuidade das operações e o crescimento do negócio.

A gestão adequada do ciclo financeiro permite à empresa manter um fluxo de caixa saudável, evitar problemas de liquidez e tomar decisões estratégicas com base em informações precisas sobre a situação financeira da empresa. Portanto, é fundamental que os gestores compreendam as fases desse ciclo e estejam atentos às oportunidades e desafios que ele apresenta.

Entenda o ciclo financeiro de uma empresa e como ele impacta suas operações.

O ciclo financeiro de uma empresa é o tempo que ela leva desde a aquisição de matérias-primas até o recebimento do pagamento de suas vendas. Esse ciclo é composto por três etapas principais: o período de estocagem, o período de venda e o período de recebimento. Entender e gerenciar o ciclo financeiro é essencial para garantir a saúde financeira do negócio.

No período de estocagem, a empresa precisa adquirir os insumos necessários para a produção de seus produtos. Essa etapa envolve custos com a compra, transporte, armazenamento e manutenção dos estoques. É importante que a empresa tenha um controle eficiente dos seus estoques para evitar desperdícios e custos desnecessários.

No período de venda, a empresa transforma os insumos em produtos acabados e os disponibiliza no mercado. Nesse momento, é fundamental que a empresa tenha uma estratégia de precificação adequada para garantir a competitividade no mercado e atrair clientes. Além disso, é importante que a empresa tenha um bom relacionamento com seus clientes para garantir a fidelização e o retorno das vendas.

No período de recebimento, a empresa aguarda o pagamento pelas vendas realizadas. É essencial que a empresa tenha um controle eficiente dos prazos de pagamento e um sistema de cobrança eficaz para garantir o recebimento dos valores devidos. Caso contrário, a empresa pode enfrentar problemas de fluxo de caixa e comprometer suas operações.

Em resumo, o ciclo financeiro de uma empresa impacta diretamente suas operações, influenciando desde a gestão de estoques até o relacionamento com os clientes e o controle do fluxo de caixa. Por isso, é fundamental que a empresa esteja atenta a esse ciclo e adote medidas para otimizar cada etapa, garantindo assim sua sustentabilidade e crescimento no mercado.

Fórmula do ciclo financeiro: qual é e como calcular de forma eficiente.

O ciclo financeiro de uma empresa é um indicador importante para avaliar a saúde financeira do negócio. Ele representa o tempo que a empresa leva para transformar seus recursos em caixa, passando pelos processos de compra de matéria-prima, produção, venda e recebimento do pagamento. Para calcular o ciclo financeiro de forma eficiente, é necessário utilizar a fórmula correta.

A fórmula do ciclo financeiro é simples: Ciclo Financeiro = Prazo médio de estocagem + Prazo médio de recebimento de vendas – Prazo médio de pagamento a fornecedores.

O prazo médio de estocagem representa o tempo que a empresa leva para vender o seu estoque. O prazo médio de recebimento de vendas é o tempo que a empresa leva para receber o pagamento das vendas realizadas. E o prazo médio de pagamento a fornecedores é o tempo que a empresa leva para pagar as suas contas.

Ao calcular o ciclo financeiro, a empresa pode identificar se está conseguindo administrar de forma eficiente os seus recursos. Um ciclo financeiro longo pode indicar problemas de liquidez, enquanto um ciclo financeiro curto pode indicar uma boa gestão financeira.

Portanto, é fundamental que as empresas calculem o seu ciclo financeiro regularmente para garantir a saúde financeira do negócio e tomar decisões estratégicas com base nesses dados.

Como as empresas podem ajustar seu ciclo financeiro de maneira eficaz?

O ciclo financeiro de uma empresa é o tempo que ela leva para converter seus recursos em caixa. Para ajustar esse ciclo de forma eficaz, as empresas precisam adotar algumas estratégias. Uma das maneiras de fazer isso é melhorar a gestão do estoque, evitando assim o acúmulo de produtos que não estão sendo vendidos. Além disso, é importante negociar prazos mais favoráveis com fornecedores, a fim de reduzir os custos e aumentar a margem de lucro.

Outra estratégia importante é otimizar o processo de vendas, buscando formas de acelerar o recebimento dos pagamentos dos clientes. Isso pode ser feito através de descontos para pagamentos à vista ou até mesmo incentivando o uso de meios de pagamento mais rápidos, como cartões de crédito. Além disso, as empresas podem buscar linhas de crédito com juros mais baixos para financiar suas operações, evitando assim a necessidade de recorrer a empréstimos mais caros.

Em resumo, as empresas podem ajustar seu ciclo financeiro de maneira eficaz através da melhoria da gestão do estoque, negociação de prazos com fornecedores, otimização do processo de vendas e busca por linhas de crédito mais vantajosas. Com essas estratégias, é possível reduzir o tempo que a empresa leva para transformar seus recursos em caixa, garantindo assim uma maior saúde financeira e sustentabilidade do negócio.

Ciclo Financeiro de uma Empresa: Recursos

O ciclo financeiro de uma empresa é o movimento constante de produtos ou serviços que são realizados para que a empresa possa continuar operando. Quando o ciclo está completo, ele começa novamente. Abrange a compra de matéria-prima, sua conversão em produtos acabados, a venda, o arquivo (se for uma conta a receber) e a aquisição de dinheiro.

Portanto, é o período de tempo que leva para uma empresa realizar sua operação normal (compra, fabricação, venda e devolução de dinheiro). O ciclo financeiro oferece uma visão da eficiência operacional de uma empresa; Esse ciclo deve ser o mais curto possível para tornar os negócios mais eficientes e bem-sucedidos.

Portanto, um ciclo mais curto indica que uma empresa pode recuperar seu investimento rapidamente e que possui dinheiro suficiente para cumprir suas obrigações. Se o ciclo financeiro for longo, isso indica que é necessário mais tempo para uma empresa converter suas compras de estoque em dinheiro.

Caracteristicas

– O ciclo financeiro de uma empresa indica quantos dias leva para comprar os materiais necessários para fabricar e vender os bens ou serviços, coletar o dinheiro dessa venda, pagar os fornecedores e recuperar o dinheiro novamente. É útil estimar a quantidade de capital de giro que uma empresa precisará para manter ou aumentar sua operação.

– No ciclo financeiro, busca-se a redução máxima no investimento de estoques e contas a receber, sem que isso envolva perda de vendas por não haver estoque de materiais ou por não fornecer financiamento.

– Decisões gerenciais ou negociações com parceiros de negócios afetam o ciclo financeiro de uma empresa.

– Uma empresa com um ciclo financeiro curto requer menos dinheiro para manter suas operações; Poderia crescer até vendendo com pequenas margens.

– Se uma empresa tem um longo ciclo financeiro, mesmo com margens altas, pode ser necessário um financiamento adicional para crescer.

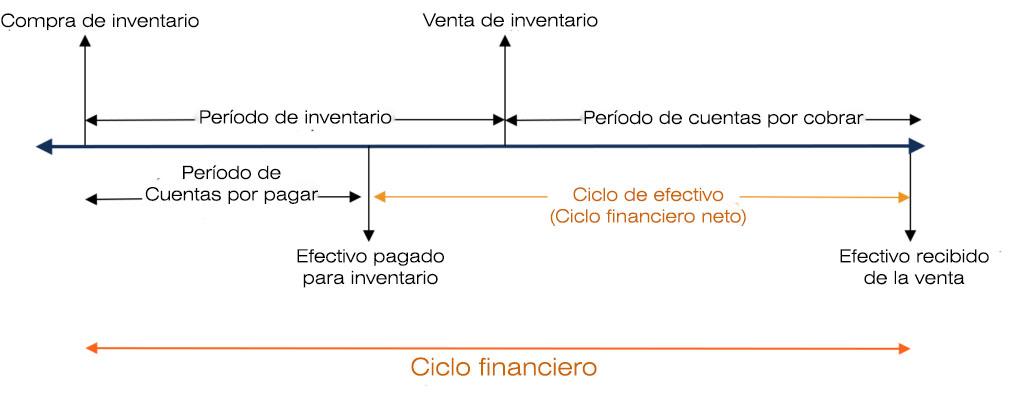

– O ciclo financeiro é determinado desta maneira (levando um período de 12 meses): período de estoque + período de contas a receber = ciclo financeiro

Período de inventário

O período do inventário é o número de dias em que o inventário permanece armazenado.

Período de estoque = estoque / custo médio das mercadorias vendidas por dia.

O estoque médio é a soma do valor no estoque inicial do ano (ou fechamento do ano anterior) mais o estoque no final do ano, disponível no balanço patrimonial. Este resultado é dividido por 2.

O custo das mercadorias vendidas por dia é obtido pela divisão do custo anual total das mercadorias vendidas, disponível na demonstração do resultado, entre 365 (dias por ano).

Período de contas a receber

O período de contas a receber é a duração em dias para cobrar o caixa da venda de estoque.

Período da conta x contas a receber = média de contas a receber / vendas por dia

A média de contas a receber é a soma do valor das contas a receber iniciais do ano mais as contas a receber no final do ano. Este resultado é dividido por 2.

As vendas por dia são determinadas dividindo a venda total, disponível na demonstração do resultado anual, por 365.

Ciclo financeiro e financeiro líquido

O ciclo financeiro líquido ou ciclo de caixa indica quanto tempo leva para uma empresa coletar dinheiro da venda do estoque.

Ciclo financeiro líquido = ciclo financeiro – período de contas a pagar

Onde:

Período de contas a pagar = custo médio de contas a pagar / mercadoria vendido por dia.

A média de contas a pagar é a soma do valor das contas a pagar iniciais do ano mais as contas a pagar no final do ano. Esse resultado é dividido por 2. O custo das mercadorias vendidas por dia é determinado da mesma forma que no período do estoque.

A imagem a seguir ilustra o ciclo financeiro de uma empresa:

A curto prazo

O ciclo financeiro de curto prazo representa o fluxo de fundos ou a geração operacional de fundos (capital de giro). A duração deste ciclo está relacionada à quantidade necessária de recursos para executar a operação.

Os elementos que compõem esse ciclo (aquisição de matérias-primas, conversão em produtos acabados, venda e cobrança) constituem o ativo circulante e o passivo circulante que fazem parte do capital de giro.

O conceito atual refere-se ao tempo em que a empresa realiza suas operações normais nos termos definidos como comerciais.

Capital de giro é o investimento de uma empresa em ativos circulantes (dinheiro, títulos negociáveis, contas a receber e estoques).

O capital de giro líquido é definido como ativo circulante menos passivo circulante, sendo este último empréstimos bancários, contas a pagar e impostos acumulados.

Enquanto os ativos excederem o passivo, a empresa terá um capital de giro líquido. Isso mede a capacidade da empresa de continuar com o desenvolvimento normal de suas atividades nos próximos doze meses.

Indicadores

Os indicadores fornecidos pelo ciclo financeiro de curto prazo são liquidez e solvência. Liquidez representa a qualidade dos ativos convertidos em dinheiro imediatamente.

A solvência de uma empresa é sua capacidade financeira para cumprir as obrigações que expiram no curto prazo e os recursos que ela tem para enfrentar essas obrigações.

A longo prazo

O ciclo financeiro de longo prazo abrange os investimentos fixos e duradouros realizados para atender aos objetivos de negócios, bem como o patrimônio existente nos resultados do período e empréstimos de longo prazo.

Investimentos permanentes, como imóveis, máquinas, equipamentos e outros ativos de longo prazo, participam gradualmente do ciclo financeiro de curto prazo por meio de depreciação e amortização. Assim, o ciclo financeiro de longo prazo ajuda o ciclo financeiro de curto prazo, aumentando o capital de giro.

A duração do ciclo financeiro de longo prazo é o tempo que leva para a empresa recuperar o investimento realizado.

Indicadores

Entre os indicadores fornecidos pelo ciclo financeiro de longo prazo, destacam-se o endividamento e o retorno do investimento.

Ao falar sobre o ciclo financeiro, sempre nos referiremos ao horário em que os fluxos de caixa pela empresa, como saídas e entradas de caixa.

Ou seja, é o tempo que leva para que o dinheiro volte a ser caixa, depois de passar pelas atividades operacionais da empresa (ciclo financeiro de curto prazo) e / ou passar por atividades de investimento ou financiamento (ciclo financeiro a longo prazo).

Referências

- Boston Commercial Services Pty Ltd. (2017). O que é um “Ciclo Financeiro” e como isso afeta seus negócios? Retirado de: bostoncommercialservices.com.au.

- Steven Bragg (2017). O ciclo operacional de um negócio. Ferramentas de contabilidade Retirado de: accountingtools.com.

- IFC – Instituto de Finanças Corporativas (2018). Ciclo de operação Retirado de: corporatefinanceinstitute.com.

- Magi Marquez (2015). Importância do cálculo do ciclo financeiro nas empresas. Contador contado. Retirado de: accountacontado.com.

- Hector Ochoa (2011). Como determinar o ciclo financeiro do seu negócio. Consultoria e Serviço Consultoria abrangente. Retirado de: aysconsultores.com.

- Investopedia (2018). Índices de desempenho operacional: ciclo operacional. Retirado de: investopedia.com