A depreciação acumulada é um conceito contábil utilizado para registrar o valor depreciado de um ativo ao longo do tempo. Ela representa a redução do valor contábil de um ativo devido ao desgaste, obsolescência ou uso. A depreciação acumulada é calculada subtraindo o valor residual do ativo do seu valor original e dividindo esse valor pelo número de anos de vida útil do ativo.

Existem diversos métodos para calcular a depreciação acumulada, como o método da linha reta, o método da soma dos dígitos dos anos e o método da unidade de produção. Cada método pode ser mais adequado dependendo do tipo de ativo e da sua vida útil estimada.

No caso do método da linha reta, por exemplo, a fórmula para calcular a depreciação acumulada é: (Valor original do ativo – Valor residual) / Número de anos de vida útil do ativo.

É importante destacar que a depreciação acumulada é uma despesa não-caixa que afeta o lucro líquido da empresa, mas não impacta diretamente o caixa. Ela é utilizada para refletir de forma mais precisa o valor dos ativos da empresa em seu balanço patrimonial.

Alguns exemplos de ativos que sofrem depreciação acumulada são equipamentos, veículos, imóveis e maquinário industrial. A depreciação acumulada é um conceito fundamental na contabilidade e na gestão financeira das empresas, ajudando a manter um registro preciso do valor dos ativos ao longo do tempo.

Exemplo prático de como realizar a depreciação de um ativo corretamente.

Para realizar a depreciação de um ativo corretamente, é importante seguir alguns passos. Vamos supor que uma empresa adquiriu um equipamento por R$ 10.000,00 com uma vida útil estimada de 5 anos e um valor residual de R$ 2.000,00. Para calcular a depreciação anual, utilizamos o método da linha reta, que é o mais comum.

Primeiramente, subtraímos o valor residual do custo do ativo: R$ 10.000,00 – R$ 2.000,00 = R$ 8.000,00. Em seguida, dividimos esse valor pela vida útil do ativo: R$ 8.000,00 / 5 anos = R$ 1.600,00. Portanto, a depreciação anual do equipamento será de R$ 1.600,00.

Para calcular a depreciação acumulada ao longo dos anos, basta somar a depreciação anual a cada ano. Por exemplo, no final do primeiro ano, a depreciação acumulada será de R$ 1.600,00. No final do segundo ano, será de R$ 3.200,00, e assim por diante.

É importante manter o registro da depreciação acumulada para refletir corretamente o valor do ativo no balanço patrimonial da empresa. A depreciação acumulada é uma despesa não-caixa, mas que impacta diretamente a rentabilidade e a saúde financeira da organização.

Portanto, realizar a depreciação de um ativo corretamente é essencial para garantir a precisão das informações contábeis e a tomada de decisões estratégicas. Utilizar métodos adequados e manter um controle eficiente da depreciação acumulada são práticas fundamentais para uma gestão financeira eficaz.

Cálculo da depreciação: passo a passo para determinar a perda de valor de um ativo.

Depreciação é a forma de contabilizar a perda de valor de um ativo ao longo do tempo. Para calcular a depreciação de um ativo, é necessário seguir alguns passos básicos.

O primeiro passo é determinar o valor inicial do ativo, que é o seu custo de aquisição. Em seguida, é preciso estimar a vida útil do ativo, ou seja, o período de tempo durante o qual ele será utilizado. Com essas informações em mãos, é possível calcular a depreciação anual do ativo.

Para calcular a depreciação anual, basta dividir o valor inicial do ativo pela sua vida útil. Por exemplo, se um ativo foi adquirido por R$10.000,00 e tem uma vida útil de 5 anos, a depreciação anual será de R$2.000,00 (R$10.000,00 / 5 anos).

A depreciação acumulada é o valor total da depreciação ao longo dos anos. Para calculá-la, basta somar a depreciação anual de cada ano. Por exemplo, se o ativo do exemplo acima tem 3 anos de uso, a depreciação acumulada será de R$6.000,00 (R$2.000,00 + R$2.000,00 + R$2.000,00).

Em resumo, o cálculo da depreciação envolve determinar o valor inicial do ativo, estimar sua vida útil, calcular a depreciação anual e somar a depreciação de cada ano para obter a depreciação acumulada ao longo do tempo.

Cálculo mensal de depreciação: passo a passo para determinar a desvalorização dos ativos.

Para calcular a depreciação de um ativo de forma mensal, é necessário seguir alguns passos simples. A depreciação é uma despesa contábil que reconhece a redução do valor de um ativo ao longo do tempo, devido ao desgaste, obsolescência ou outros fatores.

Primeiramente, é preciso determinar o valor do ativo e sua vida útil estimada. Em seguida, é necessário calcular a depreciação anual, dividindo o valor do ativo pela sua vida útil. Por exemplo, se um equipamento custou R$10.000 e tem uma vida útil de 5 anos, a depreciação anual seria de R$2.000.

Para calcular a depreciação mensal, basta dividir a depreciação anual por 12. No exemplo acima, a depreciação mensal seria de R$166,67 (R$2.000 ÷ 12). Assim, a cada mês, a empresa reconheceria uma despesa de depreciação de R$166,67 em relação a esse ativo.

A depreciação acumulada é o total de depreciação que já foi reconhecido desde a aquisição do ativo. Ela é calculada somando-se a depreciação de todos os meses anteriores. Por exemplo, se o equipamento acima está em uso há 8 meses, a depreciação acumulada seria de R$1.333,36 (R$166,67 x 8).

Em resumo, o cálculo mensal de depreciação é essencial para determinar a desvalorização dos ativos ao longo do tempo. Com base no valor do ativo e sua vida útil, é possível calcular a depreciação anual e, a partir dela, determinar a depreciação mensal e acumulada.

Métodos para determinar a depreciação de ativos e calcular seu valor depreciável.

Existem vários métodos para determinar a depreciação de ativos e calcular seu valor depreciável. Um dos métodos mais comuns é o método da linha reta, que distribui o custo do ativo ao longo da sua vida útil de forma uniforme. Outro método é o da depreciação acelerada, que permite uma maior dedução nos primeiros anos de vida útil do ativo.

Para calcular o valor depreciável de um ativo, é necessário subtrair o valor residual do custo do ativo. O valor residual é o valor que se espera obter com a venda do ativo ao final de sua vida útil. O valor depreciável é então dividido pelo número de anos de vida útil do ativo para determinar a depreciação anual.

É importante ressaltar que a depreciação acumulada é o total de depreciação registrada até o momento em um ativo. Ela é usada para determinar o valor contábil do ativo, que é o custo do ativo menos a depreciação acumulada.

Em resumo, os métodos para determinar a depreciação de ativos e calcular seu valor depreciável são essenciais para uma correta contabilização dos ativos de uma empresa. É importante escolher o método mais adequado para cada ativo, levando em consideração sua vida útil e valor residual.

Depreciação acumulada: como é calculada e exemplos

A depreciação acumulada é a quantidade total de despesa de depreciação alocada para um ativo específico desde que foi iniciado usando. É uma conta do ativo, mas negativa, que amortiza o saldo da conta do ativo à qual está associado. Essa seria uma conta chamada como contra-ativos.

A depreciação acumulada está associada a ativos construídos, como edifícios, máquinas, equipamentos de escritório, móveis, acessórios, veículos, etc.

O custo original do ativo é conhecido como custo bruto, enquanto o custo original do ativo menos o valor da depreciação acumulada é conhecido como custo líquido ou valor contábil.

Portanto, o valor contábil de um ativo, no balanço patrimonial, é a diferença entre o preço de compra e a depreciação acumulada.

Depreciação acumulada é a depreciação total de um ativo fixo, que foi debitada nas despesas desde que o ativo foi adquirido e disponibilizado para uso.

O valor da depreciação acumulada de um ativo aumentará com o tempo, desde que a depreciação continue cobrando contra o ativo.

Conta de contra-ativos

A conta de depreciação acumulada é uma conta de ativo com saldo de crédito, também conhecida como conta de contra-ativo.

Isso significa que ele aparece no balanço patrimonial como uma redução no valor bruto dos ativos fixos relatados. É creditado quando a despesa de depreciação é registrada em cada período contábil.

O que é depreciação acumulada?

Ativos capitalizados são aqueles que fornecem valor por mais de um ano, e as regras contábeis determinam que as despesas e as vendas sejam registradas no período em que são incorridas.

Como solução para esse problema de registro de ativos capitalizados, os contadores usam um processo chamado depreciação.

A depreciação acumulada é relevante para ativos capitalizados. O outro tipo de ativo é o operacional, que é gasto no mesmo ano em que foi adquirido, uma vez que geralmente é vendido ou usado dentro do ano de sua compra.

A depreciação gasta uma parte do custo do ativo no ano em que é comprada e pelo resto da vida do ativo. A depreciação acumulada representa o valor total que o ativo depreciou ao longo da vida do ativo.

Gerenciamento contábil

Quando uma despesa de depreciação é registrada para uma organização, o mesmo valor também é creditado na conta de depreciação acumulada, o que permite à empresa mostrar o custo do ativo e a depreciação total do ativo. Isso também mostra o valor contábil líquido do ativo no balanço patrimonial.

O valor da depreciação acumulada é usado para determinar o valor contábil de um ativo fixo. Por exemplo, um caminhão de entrega com um custo de US $ 50.000 e uma depreciação acumulada de US $ 31.000 terá um valor contábil de US $ 19.000.

Os analistas financeiros criarão um cronograma de depreciação ao criar modelos financeiros, a fim de rastrear a depreciação total ao longo da vida de um ativo.

Diferentemente de uma conta de ativo normal, um crédito em uma conta de contra-ativo aumenta seu valor. Por outro lado, um débito diminui seu valor.

Processo final

Uma empresa compra e mantém um ativo no balanço patrimonial até que seu valor contábil corresponda ao seu valor de recuperação.

A depreciação acumulada de cada ativo fixo não pode exceder o custo do ativo. Se um ativo permanecer em uso após seu custo ser totalmente depreciado, o custo do ativo e sua depreciação acumulada permanecerão nas contas contábeis e as despesas de depreciação serão interrompidas.

Quando o ativo é finalmente retirado, o valor na conta de depreciação acumulada relacionada a esse ativo é revertido. Também é feito com o custo original do ativo, eliminando assim qualquer registro do ativo no balanço da empresa.

Se esse declínio não for finalizado, uma empresa acumulará gradualmente uma grande quantidade de custos brutos e depreciação acumulada de ativos fixos em seu balanço.

Valor de mercado do ativo

É importante observar que o valor contábil de um ativo não indica o valor de mercado do ativo. Isso ocorre porque a depreciação é simplesmente uma técnica de alocação.

Quando a depreciação acumulada de uma empresa é alta, seu valor contábil líquido pode estar abaixo do valor de mercado real da empresa, o que significa que a empresa pode ser supervalorizada.

Da mesma forma, se a depreciação acumulada da empresa for baixa, seu valor contábil líquido pode estar acima do valor real de mercado e a empresa pode ser subavaliada.

A disparidade destaca um aspecto muito importante da depreciação acumulada: ela não reflete as verdadeiras perdas no valor de mercado de um ativo (ou de uma empresa).

Como é calculado?

Com o tempo, os ativos de uma empresa perdem valor, conhecido como depreciação. À medida que o valor desses ativos diminui com o tempo, o valor depreciado é registrado como despesa no balanço.

A determinação da depreciação mensal acumulada de um ativo depende da vida útil do ativo. Também depende do método contábil que você escolher usar.

Método de linha reta

Com o método linear, você opta por depreciar o ativo em uma quantia igual para cada ano durante sua vida útil. Estas são as etapas para calcular a depreciação linear mensal:

Primeiro, o valor de recuperação do ativo é subtraído do seu custo, para determinar a quantia que pode ser depreciada:

Depreciação total = Custo do ativo – Valor de recuperação.

Então, esse valor obtido é dividido pelo número de anos de vida útil do ativo:

Depreciação anual = Depreciação total / Vida útil do ativo.

Por fim, dividir esse valor por 12 obterá a depreciação mensal do ativo:

Depreciação mensal = Depreciação anual / 12.

Cálculo da depreciação acumulada

O cálculo da depreciação acumulada é uma simples questão de executar o cálculo da depreciação para um imobilizado desde a data da aquisição até a data da alienação.

No entanto, é útil executar uma verificação aleatória do cálculo dos valores de depreciação que foram registrados no razão geral durante a vida do ativo, para garantir que o mesmo cálculo tenha sido usado para registrar a transação de depreciação subjacente.

Caso contábil

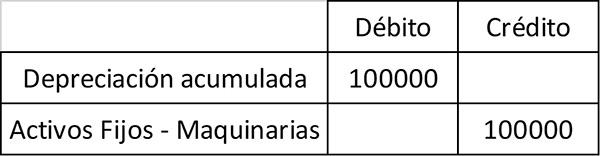

Por exemplo, a ABC International compra uma máquina por US $ 100.000, que é registrada na conta de ativos fixos da Machinery.

A ABC estima que a máquina tenha uma vida útil de 10 anos e não terá valor de recuperação. Por esse motivo, cobrará US $ 10.000 em despesas de depreciação por ano, durante 10 anos. O lançamento anual, que mostra o pagamento para a conta de depreciação acumulada, é:

Após 10 anos, a ABC retira a máquina e registra a seguinte entrada para eliminar o ativo e a depreciação acumulada associada de seus registros contábeis:

A depreciação acumulada é um componente essencial do balanço e é um componente essencial do valor contábil líquido. O valor contábil líquido é o valor com o qual uma empresa carrega um ativo em seu balanço. É igual ao custo do ativo menos a depreciação acumulada.

Exemplos

As despesas de depreciação em uma linha reta são calculadas dividindo-se a diferença entre o custo do ativo e seu valor de recuperação, entre a vida útil do ativo.

Exemplo 1

Neste exemplo, o custo do ativo é o preço de compra. O valor de recuperação é o valor do ativo no final de sua vida útil, também chamado de valor residual. A vida útil é o número de anos que se espera que o ativo forneça valor.

A empresa A compra um equipamento com uma vida útil de 10 anos, por US $ 110.000. O equipamento tem um valor de recuperação de US $ 10.000 no final de sua vida útil.

A equipe fornecerá valor à empresa pelos próximos 10 anos. Nesse sentido, os analistas devem gastar o custo do equipamento nos próximos 10 anos.

A depreciação em linha reta é calculada em US $ 110.000 menos US $ 10.000, dividido por 10 anos ou US $ 10.000 por ano. Isso significa que a empresa depreciará US $ 10.000 nos próximos 10 anos, até que o valor contábil do ativo seja US $ 10.000.

A cada ano, a conta do ativo, denominada depreciação acumulada, é aumentada em US $ 10.000. Por exemplo, no final de cinco anos, a despesa anual de depreciação ainda será de US $ 10.000, mas a depreciação acumulada aumentará para US $ 50.000.

Conclusão

A depreciação acumulada é uma conta acumulada. É creditado anualmente, à medida que o valor do ativo é amortizado. Permanece nos livros contábeis até que o ativo seja vendido.

É importante levar em consideração que a depreciação acumulada não pode ser maior que o custo do ativo. Isso ocorre mesmo se o ativo ainda for usado após sua vida útil contábil.

Exemplo 2

Suponha que a empresa XYZ tenha comprado uma máquina por US $ 100.000 há três anos. A máquina se deprecia por US $ 10.000 por ano. Assim, a depreciação acumulada registrada para a máquina é:

Depreciação acumulada = US $ 10.000 (depreciação do ano 1) + US $ 10.000 (depreciação do ano 2) + US $ 10.000 (depreciação do ano 3) = US $ 30.000.

A empresa XYZ registrará o valor contábil líquido da máquina da seguinte maneira:

Valor contábil líquido = preço de compra de US $ 100.000 – depreciação acumulada de US $ 30.000 = US $ 70.000.

Referências

- Investopedia (2018). Depreciação Acumulada Retirado de: investopedia.com.

- Harold Averkamp (2018). O que é depreciação acumulada? Coach de contabilidade Retirado de: accountingcoach.com.

- Steven Bragg (2017). Depreciação acumulada. Ferramentas de contabilidade Retirado de: accountingtools.com.

- Investing Answers (2018). Depreciação Acumulada Retirado de: investinganswers.com.

- IFC (2018). O que é depreciação acumulada? Retirado de: corporatefinanceinstitute.com.

- O Motley Fool (2018). Como calcular a depreciação acumulada mensalmente. Retirado de: fool.com.