As despesas variáveis são aquelas que variam de acordo com a quantidade de produtos ou serviços produzidos por uma empresa. Elas estão diretamente relacionadas ao volume de produção ou vendas e não possuem um valor fixo mensal.

Essas despesas podem ser classificadas em duas categorias: diretas e indiretas. As despesas variáveis diretas estão ligadas diretamente à produção, como matéria-prima, mão de obra direta e comissões de vendas. Já as despesas variáveis indiretas são aquelas que não estão diretamente ligadas à produção, como despesas de vendas, marketing e transporte.

Alguns exemplos de despesas variáveis incluem matéria-prima, embalagens, comissões de vendas, energia elétrica e insumos. É importante para as empresas identificar e controlar essas despesas, pois elas podem impactar diretamente na lucratividade do negócio.

Entenda exemplos de despesas variáveis e como elas impactam no orçamento.

As despesas variáveis consistem em gastos que variam de acordo com a produção ou o consumo de um bem ou serviço. Diferentemente das despesas fixas, que permanecem constantes independente do volume de produção ou consumo, as despesas variáveis estão diretamente relacionadas com a quantidade de produtos fabricados ou vendidos.

Essas despesas podem ser classificadas de diversas formas, como despesas de matéria-prima, despesas de comissão de vendas, despesas de transporte, entre outras. Elas são essenciais para o funcionamento de um negócio, pois ajudam a determinar o custo de produção e a margem de lucro.

Um exemplo de despesa variável são os materiais utilizados na fabricação de um produto. Quanto mais produtos forem produzidos, maior será o gasto com matéria-prima. Outro exemplo são as comissões de vendas, que aumentam conforme a quantidade de produtos vendidos pelos vendedores.

Essas despesas podem impactar significativamente no orçamento de uma empresa, pois variam de acordo com a demanda do mercado e a eficiência operacional. Por isso, é importante que os gestores estejam atentos a esses gastos e saibam controlá-los de forma eficiente para garantir a saúde financeira do negócio.

Conheça os quatro tipos de despesas mais comuns em finanças pessoais e empresariais.

Quando se trata de finanças pessoais e empresariais, é essencial compreender os diferentes tipos de despesas que podem surgir. Entre elas, destacam-se as despesas variáveis, que são aquelas que podem variar de acordo com a produção ou consumo de bens e serviços.

As despesas variáveis podem ser classificadas em quatro categorias principais: custos variáveis de produção, custos variáveis de vendas, despesas operacionais variáveis e despesas variáveis de financiamento.

Um exemplo de custo variável de produção seria a compra de matéria-prima para a fabricação de um produto, cujo valor pode variar de acordo com a quantidade produzida. Já os custos variáveis de vendas incluem despesas como comissões de vendedores, que aumentam conforme as vendas realizadas.

Por sua vez, as despesas operacionais variáveis englobam gastos como energia elétrica e água, que podem variar dependendo do volume de produção ou do uso de equipamentos. Enquanto isso, as despesas variáveis de financiamento incluem juros de empréstimos que podem variar de acordo com a taxa de juros vigente.

Portanto, é fundamental ter um bom controle das despesas variáveis para garantir a saúde financeira tanto pessoal quanto empresarial. Ao entender e gerenciar esses diferentes tipos de despesas, é possível tomar decisões mais conscientes e eficazes para alcançar os objetivos financeiros desejados.

Identificando os gastos que variam: dicas para entender suas despesas variáveis.

As despesas variáveis são aquelas que oscilam de acordo com o consumo ou utilização de determinado produto ou serviço. Ao contrário das despesas fixas, que permanecem constantes independente do volume de consumo, as despesas variáveis podem aumentar ou diminuir conforme a demanda.

Para identificar seus gastos variáveis, é importante estar atento a alguns pontos. Em primeiro lugar, é fundamental analisar o tipo de despesa em questão. Gastos com alimentação, transporte, lazer e vestuário, por exemplo, são comumente classificados como despesas variáveis, uma vez que podem ser controlados e reduzidos de acordo com as necessidades do momento.

Outra dica importante para entender suas despesas variáveis é acompanhar de perto seus hábitos de consumo. Ao manter um registro detalhado de suas despesas, você poderá identificar padrões de gastos e encontrar maneiras de economizar. Além disso, é essencial estar atento a possíveis variações nos preços dos produtos ou serviços que você consome com frequência.

Por fim, vale ressaltar que as despesas variáveis podem ser tanto controladas quanto imprevisíveis. Enquanto algumas despesas, como as relacionadas a entretenimento, podem ser ajustadas de acordo com o orçamento disponível, outras, como as despesas médicas ou de manutenção de veículo, podem surgir de forma inesperada e exigir um planejamento financeiro mais cuidadoso.

Em resumo, entender e identificar suas despesas variáveis é essencial para manter o equilíbrio financeiro e garantir um planejamento eficiente. Ao acompanhar de perto seus gastos, analisar seus hábitos de consumo e estar atento a possíveis variações nos preços, você poderá controlar melhor suas despesas variáveis e garantir uma saúde financeira mais estável.

Classificação das despesas: entenda como categorizá-las de forma eficiente e organizada.

As despesas variáveis são aquelas que não possuem um valor fixo, podendo variar de acordo com o consumo ou necessidade. Para uma melhor organização financeira, é importante classificá-las de forma eficiente e organizada.

Existem diferentes maneiras de classificar as despesas, sendo uma das mais comuns a divisão em despesas fixas e despesas variáveis. Enquanto as despesas fixas são aquelas que se mantêm constantes todos os meses, as despesas variáveis podem sofrer alterações.

As despesas variáveis podem ser categorizadas em diversas subcategorias, como alimentação, transporte, lazer, entre outras. É importante identificar essas despesas e acompanhá-las de perto para evitar surpresas no orçamento.

Alguns exemplos de despesas variáveis incluem: alimentação fora de casa, gastos com lazer, despesas com transporte (como gasolina e estacionamento), entre outros. Essas despesas podem ser controladas por meio de um planejamento financeiro adequado e do estabelecimento de prioridades.

Portanto, para uma melhor gestão das finanças pessoais, é essencial entender a classificação das despesas e saber como categorizá-las de forma eficiente e organizada. Dessa forma, é possível ter um controle maior sobre os gastos e evitar surpresas no final do mês.

Despesas variáveis: em que consistem, classificação e exemplos

As despesas variáveis são despesas corporativas que mudam em proporção à produção. Aumentar ou diminuir de acordo com o volume de produção de uma empresa; eles aumentam à medida que a produção aumenta e diminuem à medida que a produção diminui.

Portanto, os materiais utilizados como componentes de um produto são considerados despesas variáveis, pois variam diretamente com o número de unidades do produto fabricado.

O total de despesas incorridas por qualquer negócio consiste em despesas fixas e despesas variáveis.É útil entender a proporção de despesas variáveis em uma empresa, pois uma proporção alta significa que uma empresa pode continuar operando com um nível de renda relativamente baixo.

Pelo contrário, uma alta proporção de despesas fixas exige que uma empresa mantenha um alto nível de renda para permanecer nos negócios.

As despesas variáveis são levadas em consideração nas projeções de lucro e no cálculo do ponto de equilíbrio para uma empresa ou projeto.

O que são despesas variáveis?

As despesas variáveis dependem da produção. É uma quantidade constante por unidade produzida. Portanto, à medida que o volume de produção aumenta, as despesas variáveis também aumentam.

Por outro lado, quando menos produtos são produzidos, as despesas variáveis associadas à produção diminuem de acordo.

Exemplos de despesas variáveis são comissões de vendas, custo de matérias-primas e despesas de serviço público. A fórmula para a despesa variável total é:

Despesa variável total = Quantidade de produto x Despesa variável por unidade de produto.

Despesas e receitas

Ao analisar a demonstração do resultado, deve-se lembrar que o aumento das despesas não é necessariamente algo que preocupa.

Cada vez que as vendas aumentam, mais unidades devem ser produzidas primeiro (excluindo o impacto de um preço mais alto), o que significa que as despesas variáveis também devem aumentar.

Portanto, para aumentar a receita, as despesas também devem aumentar. No entanto, é importante que as receitas aumentem a uma taxa mais rápida que as despesas.

Por exemplo, se uma empresa relata um crescimento de volume de 8%, enquanto o custo das mercadorias vendidas aumenta apenas 5% no mesmo período, as despesas provavelmente diminuíram unitariamente.

Uma maneira de verificar esse aspecto do negócio é dividir as despesas variáveis pela receita total, calcular as despesas como uma porcentagem das vendas.

Lista de despesas variáveis e fixas

Uma empresa com um grande número de despesas variáveis, em comparação com as despesas fixas, pode mostrar despesas unitárias mais consistentes e, portanto, margens de lucro unitário mais previsíveis do que uma empresa com menos despesas variáveis.

No entanto, uma empresa com menos despesas variáveis e, portanto, maior quantidade de despesas fixas, pode aumentar os ganhos ou perdas potenciais, porque os aumentos ou diminuições da receita são aplicados a um nível mais constante de despesas.

Classificação

Os gastos são algo que pode ser classificado de várias maneiras, dependendo de sua natureza. Um dos métodos mais populares é classificá-los em despesas fixas e variáveis.

Alguns autores também incluem despesas semi-variáveis, que é o tipo de despesa que possui características de despesas fixas e despesas variáveis.

As despesas fixas não mudam com aumentos ou diminuições no volume de unidades produzidas, enquanto as despesas variáveis dependem apenas do volume de unidades produzidas.

A classificação das despesas como variáveis ou fixas é importante para as empresas na contabilidade gerencial, pois são utilizadas em várias formas de análise das demonstrações contábeis.

Análise de despesas fixas e variáveis

Ao analisar os valores das despesas fixas e variáveis, as empresas podem tomar melhores decisões sobre o investimento em ativos imobilizados.

Por exemplo, se uma empresa incorre em altos custos diretos de mão-de-obra na fabricação de seus produtos, pode procurar investir em máquinas para reduzir esses altos custos variáveis e incorrer em custos fixos mais elevados.

No entanto, essas decisões também devem considerar quantos produtos são realmente vendidos.

Se a empresa investisse em máquinas e incorresse em altos custos fixos, só seria vantajoso em uma situação em que as vendas fossem altas, na medida em que os custos fixos gerais fossem inferiores aos gastos totais diretos com mão-de-obra, se não Eu teria comprado a máquina.

Se as vendas fossem baixas, mesmo que as despesas unitárias de mão-de-obra permanecessem altas, seria melhor não investir em máquinas, incorrendo em altas despesas fixas, porque as baixas vendas multiplicadas pela alta despesa unitária de trabalho seriam ainda menores do que as despesas fixas gerais da empresa. maquinaria

Exemplos

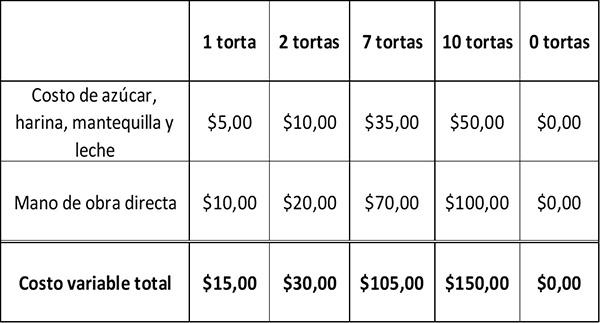

Suponha que uma padaria custe US $ 15 para assar um bolo: US $ 5 para matérias-primas, como açúcar, leite, manteiga e farinha, e US $ 10 para o trabalho direto envolvido em assar o bolo.

A tabela a seguir mostra como os custos variáveis mudam conforme o número de bolos assados varia.

À medida que a produção de bolos aumenta, as despesas variáveis da padaria também aumentam. Quando a padaria não assa nenhum bolo, sua despesa variável é zero.

Despesas fixas e variáveis compõem a despesa total. Este é um determinante do lucro de uma empresa, calculado como:

Benefícios = Vendas – Despesas totais.

Uma empresa pode aumentar seus lucros diminuindo suas despesas totais. Como as despesas fixas são mais difíceis de reduzir, a maioria das empresas procura reduzir suas despesas variáveis.

Portanto, se a padaria vender cada bolo por US $ 35, seu lucro bruto por bolo será de US $ 35 a US $ 15 = US $ 20.

Lucro líquido

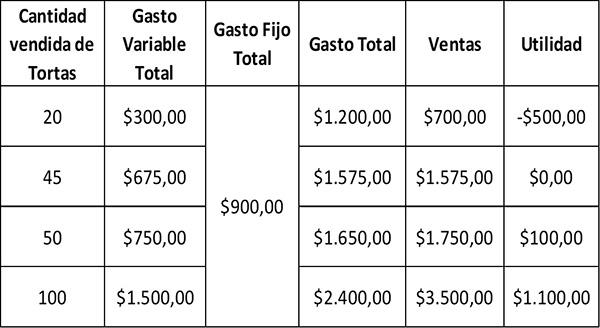

Para calcular o lucro líquido, as despesas fixas do lucro bruto devem ser subtraídas. Supondo que a padaria tenha despesas fixas mensais de US $ 900, seu benefício mensal será:

Uma empresa incorre em uma perda quando as despesas fixas são maiores que os lucros brutos. No caso da padaria, quando vende apenas 20 bolos por mês, obtém um lucro bruto de US $ 700 a US $ 300 = US $ 400.

Como sua despesa fixa de US $ 900 é superior a US $ 400, você perderia US $ 500 em vendas. O ponto de equilíbrio ocorre quando as despesas fixas são iguais à margem bruta, que não gera lucros ou perdas. É quando a padaria vende 45 bolos com uma despesa variável total de US $ 675.

Uma empresa que busca aumentar seus lucros diminuindo as despesas variáveis pode precisar reduzir as despesas flutuantes de matérias-primas, mão de obra direta e publicidade.

No entanto, a redução de custos não deve afetar a qualidade do produto. Isso teria um efeito adverso nas vendas.

Referências

- Investopedia (2018). Custo Variável Retirado de: investopedia.com.

- Steven Bragg (2017). Exemplos de custos variáveis. Ferramentas de contabilidade Retirado de: accountingtools.com.

- Investing Answers (2018). Custos Variáveis Retirado de: investinganswers.com.

- IFC (2018). Custos fixos e variáveis. Retirado de: corporatefinanceinstitute.com.

- Surbhi (2017). Diferença entre custo fixo e custo variável. Principais diferenças Retirado de: keydifferences.com.