A razão circulante é um indicador financeiro que mede a capacidade de uma empresa de cumprir suas obrigações de curto prazo utilizando seus ativos circulantes. Ou seja, ela mostra a proporção entre os ativos circulantes (como caixa, estoques, contas a receber) e os passivos circulantes (como contas a pagar, empréstimos de curto prazo) da empresa.

Este índice é calculado pela divisão dos ativos circulantes pelos passivos circulantes e geralmente é expresso em forma de proporção ou em porcentagem. Quanto maior for a razão circulante, melhor é a capacidade da empresa de honrar seus compromissos de curto prazo.

Alguns exemplos de cálculo da razão circulante podem ser: uma empresa tem R$ 500.000 em ativos circulantes e R$ 300.000 em passivos circulantes, logo a razão circulante seria de 1,67 (500.000 / 300.000). Isso significa que a empresa possui 1,67 vezes mais ativos circulantes do que passivos circulantes para cumprir suas obrigações de curto prazo.

Quais são os ativos circulantes mais comuns nas empresas?

Os ativos circulantes mais comuns nas empresas são o caixa, os equivalentes de caixa, as contas a receber e os estoques. O caixa representa o dinheiro disponível imediatamente para a empresa, os equivalentes de caixa são investimentos de curto prazo facilmente convertidos em dinheiro, as contas a receber são valores devidos pelos clientes e os estoques são os produtos ou mercadorias armazenados pela empresa para venda.

Razão circulante: análise, como é calculada e exemplos

A razão circulante é uma métrica financeira que ajuda a avaliar a capacidade de uma empresa de cumprir suas obrigações de curto prazo. Para calcular a razão circulante, basta dividir os ativos circulantes pelo passivo circulante. Uma razão circulante superior a 1 indica que a empresa tem mais ativos circulantes do que dívidas de curto prazo, o que é um sinal positivo de liquidez.

Por exemplo, se uma empresa tem ativos circulantes de R$ 500.000 e passivo circulante de R$ 300.000, a razão circulante seria calculada da seguinte forma: R$ 500.000 / R$ 300.000 = 1,67. Isso significa que a empresa tem 1,67 vezes mais ativos circulantes do que dívidas de curto prazo.

Portanto, a razão circulante é uma ferramenta importante para os investidores e credores avaliarem a saúde financeira de uma empresa e sua capacidade de lidar com suas obrigações de curto prazo. É essencial para uma gestão financeira eficaz e para tomar decisões informadas sobre investimentos e empréstimos.

Exemplo de cálculo do CCL: passo a passo para calcular corretamente.

A razão circulante é um indicador financeiro que mede a capacidade de uma empresa de pagar suas obrigações de curto prazo com seus ativos circulantes. Para calcular a razão circulante, basta dividir o ativo circulante pelo passivo circulante. A fórmula é a seguinte:

Razão Circulante = Ativo Circulante / Passivo Circulante

Vamos supor que uma empresa tenha um ativo circulante de R$ 500.000 e um passivo circulante de R$ 300.000. Para calcular a razão circulante, basta dividir o ativo circulante pelo passivo circulante:

Razão Circulante = R$ 500.000 / R$ 300.000

Razão Circulante = 1,67

Neste caso, a razão circulante da empresa é de 1,67. Isso significa que a empresa possui R$ 1,67 em ativos circulantes para cada R$ 1 em passivos circulantes, o que é considerado um bom sinal de saúde financeira.

Passo a passo para calcular o ativo circulante da sua empresa.

Para calcular o ativo circulante da sua empresa, você precisa seguir alguns passos simples. O ativo circulante é a soma de todos os bens e direitos que a empresa possui e que podem ser convertidos em dinheiro no curto prazo, geralmente até um ano. Para isso, basta seguir o seguinte passo a passo:

Passo 1: Liste todos os itens que compõem o ativo circulante da sua empresa. Isso inclui o dinheiro em caixa, contas a receber, estoques, entre outros.

Passo 2: Some o valor de cada item listado no Passo 1. Por exemplo, se a empresa tem R$ 10.000 em caixa, R$ 5.000 em contas a receber e R$ 15.000 em estoques, a soma total seria de R$ 30.000.

Passo 3: Com o total do ativo circulante em mãos, você terá uma visão clara dos recursos de curto prazo que a empresa possui para cumprir suas obrigações financeiras.

Agora que você sabe como calcular o ativo circulante da sua empresa, é importante também entender a importância da razão circulante na análise financeira. A razão circulante é calculada dividindo o ativo circulante pelo passivo circulante da empresa. Isso ajuda a avaliar a capacidade da empresa de cumprir suas obrigações de curto prazo. Quanto maior for a razão circulante, melhor a capacidade da empresa de pagar suas dívidas.

Por exemplo, se uma empresa tem um ativo circulante de R$ 50.000 e um passivo circulante de R$ 20.000, a razão circulante seria de 2,5 (R$ 50.000 / R$ 20.000). Isso significa que a empresa tem 2,5 vezes mais ativos do que dívidas de curto prazo, o que é considerado positivo.

Em resumo, calcular o ativo circulante da sua empresa é fundamental para entender sua saúde financeira e capacidade de cumprir suas obrigações. Além disso, a razão circulante é uma ferramenta importante na análise financeira, proporcionando insights valiosos sobre a liquidez da empresa. Portanto, fique atento a esses indicadores e utilize-os a seu favor para tomar decisões estratégicas para o negócio.

Análise do ativo circulante: estratégias e ferramentas para avaliar a liquidez da empresa.

A análise do ativo circulante é essencial para avaliar a liquidez de uma empresa e garantir sua saúde financeira. A razão circulante é uma das principais ferramentas utilizadas nesse processo, pois fornece informações importantes sobre a capacidade da empresa de pagar suas obrigações de curto prazo.

A razão circulante é calculada dividindo o ativo circulante pelo passivo circulante. Um resultado maior que 1 indica que a empresa possui mais ativos circulantes do que passivos circulantes, o que é um bom sinal de liquidez. Por outro lado, um resultado menor que 1 pode indicar problemas de liquidez e a necessidade de tomar medidas para melhorar a situação.

Por exemplo, se uma empresa possui um ativo circulante de R$100.000 e um passivo circulante de R$50.000, sua razão circulante seria de 2. Isso significa que a empresa possui o dobro de ativos circulantes em relação aos passivos circulantes, o que é considerado saudável.

É importante ressaltar que a razão circulante deve ser analisada em conjunto com outras métricas financeiras e considerando o contexto da empresa. Além disso, é fundamental utilizar outras estratégias e ferramentas de análise do ativo circulante para obter uma visão completa da liquidez da empresa e tomar decisões financeiras mais assertivas.

Razão circulante: análise, como é calculada e exemplos

O índice atual é um indicador de liquidez que mede a capacidade de uma empresa de pagar suas obrigações de curto prazo ou que tem vencimento o mais tardar em um ano.

Esse indicador informa os investidores e analistas sobre como uma empresa pode maximizar o ativo circulante em seu balanço patrimonial para cumprir com sua dívida de curto prazo e outras contas a pagar.

O índice atual pode ser uma medida útil da solvência de curto prazo de uma empresa quando colocada no contexto daquilo que tem sido historicamente normal para a empresa. Também oferece mais informações quando calculadas repetidamente em vários períodos.

Uma limitação surge quando a taxa de circulação é usada para comparar diferentes empresas entre si. As empresas diferem substancialmente entre os setores, portanto, comparar essa proporção em diferentes setores não leva a uma visão produtiva.

O índice atual é assim denominado porque, diferentemente de outros motivos de liquidez, incorpora todos os ativos e passivos circulantes. A taxa atual também pode ser chamada de taxa de capital de giro.

Análise da Razão

Relação de circulação alta

Um índice atual maior que 1 indica que a empresa possui recursos financeiros suficientes para permanecer solvente no curto prazo.

No entanto, como o motivo atual é apenas uma fotografia, não é uma representação completa da liquidez ou solvência de uma empresa.

Por exemplo, uma empresa pode ter uma taxa de circulação muito alta, mas suas contas a receber podem ser muito antigas, talvez porque seus clientes paguem muito lentamente, o que pode estar oculto na taxa atual.

A qualidade dos outros ativos de uma empresa também deve ser considerada contra suas obrigações. Se o estoque não puder ser vendido, a taxa atual poderá parecer aceitável a qualquer momento, mas a empresa poderá estar em falência.

Em teoria, quanto maior a taxa atual, mais capaz a empresa tem de pagar suas obrigações.

No entanto, embora um índice alto maior que 3 possa mostrar que a empresa pode cobrir três vezes o seu passivo circulante, isso realmente indica que não está usando seus ativos circulantes com eficiência ou que não está gerenciando bem seu capital de giro.

Baixa razão de circulação

Uma empresa com uma relação atual menor que 1 não possui capital disponível para cumprir suas obrigações de curto prazo, se todas expirarem ao mesmo tempo.

Isso pode parecer alarmante, embora situações diferentes possam afetar o motivo atual em uma empresa sólida.

Por exemplo, um ciclo normal para os processos de cobrança e pagamento da empresa pode levar a uma alta taxa de circulação quando os pagamentos são recebidos, mas a uma baixa taxa de circulação à medida que essas cobranças diminuem.

O cálculo do índice atual de cada vez pode indicar que a empresa não pode cobrir todas as suas dívidas de curto prazo, mas isso não significa que não poderá fazê-lo depois que os pagamentos forem recebidos.

Além disso, algumas grandes empresas, como a Wal-Mart, podem negociar prazos de pagamento mais longos do que a média com seus fornecedores.

Grandes varejistas também podem minimizar o volume de seus estoques por meio de uma cadeia de suprimentos eficiente, reduzindo o ativo circulante em comparação com o passivo circulante, gerando uma taxa de circulação mais baixa.

Por exemplo, sabe-se que o índice atual do Wal-Mart em janeiro de 2019 era de apenas 0,80.

Mudar ao longo do tempo

O que torna a proporção atual boa ou ruim depende de como ela muda com o tempo.

Uma empresa que parece ter um motivo de circulação aceitável pode estar caminhando para uma situação em que terá dificuldade em pagar suas contas.

Pelo contrário, uma empresa que parece estar com dificuldades agora pode estar progredindo em direção a uma razão de circulação mais saudável.

No primeiro caso, espera-se que a tendência da taxa atual ao longo do tempo tenha um impacto negativo no valor da empresa.

Um motivo circulante que está melhorando pode indicar uma oportunidade de investir em ações subvalorizadas em uma mudança da empresa.

Como é calculado?

Para calcular esse índice, os analistas comparam o ativo circulante de uma empresa com o passivo circulante. A fórmula é:

Índice atual = total do ativo circulante / total do passivo circulante.

Os ativos circulantes listados no balanço patrimonial incluem caixa, contas a receber, estoques e outros ativos que devem ser liquidados ou convertidos em caixa em menos de um ano.

O passivo circulante inclui contas a pagar, salários, impostos a pagar e a parcela atual da dívida de longo prazo.

Uma taxa de circulação que esteja alinhada com a média da indústria ou um pouco mais alta é considerada aceitável. Uma taxa de circulação inferior à média da indústria pode indicar um risco maior de inadimplência.

Da mesma forma, se uma empresa possui uma taxa de circulação muito alta em comparação com o grupo de pares, isso indica que a administração pode não estar usando seus ativos com eficiência.

Limitações

Componente de inventário

Quando o número de ativos circulantes inclui uma grande proporção de estoque, pode haver uma limitação, pois esses ativos podem ser difíceis de liquidar.

Isso pode ser um problema se a administração usar técnicas de contabilidade para alocar uma quantidade incomumente grande de custos gerais ao estoque, aumentando ainda mais a quantidade registrada de estoque.

Pagamento da Dívida

Outro problema pode surgir quando uma empresa usa sua linha de crédito para pagar as contas à medida que expiram, tornando o saldo de caixa próximo de zero.

Nesse caso, o índice atual poderia ser bastante baixo e, no entanto, a presença de uma linha de crédito permitiria que a empresa pagasse em tempo hábil.

Comparação entre indústrias

As empresas possuem estruturas financeiras diferentes em diferentes setores, portanto, não é possível comparar os motivos de circulação das empresas em todos os setores.

Em vez disso, o uso da razão circulante deve se limitar às comparações dentro do mesmo setor.

Exemplo

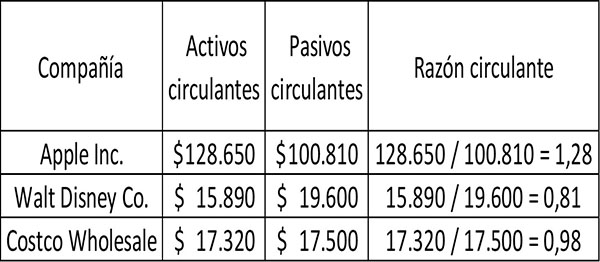

O índice atual para três empresas, Apple, Walt Disney e Costco Wholesale, é calculado da seguinte forma para o exercício fiscal encerrado em 2017:

Para cada US $ 1 em dívida de curto prazo, a COST tinha US $ 0,98 centavo disponível para quitar a dívida no momento em que essa foto foi tirada.

Da mesma forma, a Disney tinha US $ 0,81 centavo no ativo circulante para cada dólar de dívida de curto prazo.

A Apple tinha mais do que suficiente para cobrir seu passivo circulante se eles tivessem que ser pagos, em teoria, imediatamente e todos os ativos circulantes pudessem ser convertidos em dinheiro.

Referências

- Will Kenton (2019). Definição da relação atual. Retirado de: investopedia.com.

- Meu curso de contabilidade (2019). Relação atual Retirado de: myaccountingcourse.com.

- Wikipedia, a enciclopédia livre (2019). Relação atual Retirado de: en.wikipedia.org.

- IFC (2019). Fórmula de relação atual. Retirado de: corporatefinanceinstitute.com.

- Steven Bragg (2019). Relação atual Ferramentas de contabilidade Retirado de: accountingtools.com.