As razões financeiras são indicadores que permitem avaliar a saúde financeira de uma empresa, analisando a relação entre diferentes itens do balanço patrimonial e da demonstração de resultados. Essas razões são utilizadas para auxiliar na tomada de decisões, tanto internas quanto externas, fornecendo informações importantes para gestores, investidores e credores. Existem diversos tipos de razões financeiras, como liquidez, rentabilidade, endividamento, entre outras. Cada uma delas possui uma função específica e fornece insights sobre diferentes aspectos da situação financeira da empresa. Por exemplo, a razão de liquidez corrente indica se a empresa possui recursos suficientes para arcar com suas obrigações de curto prazo, enquanto a razão de retorno sobre o investimento mostra o rendimento gerado pelos investimentos realizados pela empresa.

Quais são os tipos de investimentos financeiros disponíveis no mercado atualmente?

Existem diversos tipos de investimentos financeiros disponíveis no mercado atualmente, cada um com suas características e finalidades específicas. É importante conhecer esses tipos de investimentos para poder tomar decisões mais conscientes e alinhadas com seus objetivos financeiros. Vamos falar sobre alguns deles:

Renda Fixa:

Os investimentos em renda fixa são aqueles que possuem uma rentabilidade previsível, geralmente atrelada a algum índice de inflação ou taxa de juros. Alguns exemplos de investimentos em renda fixa são: tesouro direto, CDB, LCI, LCA e debêntures.

Renda Variável:

Já os investimentos em renda variável são mais arriscados, pois a rentabilidade não é previsível e pode variar bastante. Alguns exemplos de investimentos em renda variável são: ações, fundos imobiliários, ETFs e opções.

Fundos de Investimento:

Os fundos de investimento são uma forma de investir em diversos ativos financeiros de forma diversificada, sem a necessidade de acompanhar individualmente cada um deles. Existem fundos de renda fixa, renda variável, multimercado, entre outros.

Previdência Privada:

A previdência privada é uma forma de investimento voltada para a aposentadoria, onde o investidor faz contribuições periódicas e acumula um capital ao longo do tempo, que será utilizado no futuro para complementar a renda na aposentadoria.

Esses são apenas alguns exemplos de investimentos financeiros disponíveis no mercado atualmente. É importante avaliar cada um deles de acordo com o seu perfil de investidor, objetivos financeiros e tolerância ao risco, para construir uma carteira de investimentos diversificada e alinhada com suas metas.

Exemplos de recursos financeiros e sua definição para melhor entendimento e aplicação prática.

Recursos financeiros são os meios utilizados por uma empresa para financiar suas atividades e investimentos. Eles podem ser classificados em diversas categorias, como recursos próprios e recursos de terceiros. Os recursos próprios incluem o capital social, reservas de lucros e lucros retidos, enquanto os recursos de terceiros englobam empréstimos, financiamentos e debêntures.

Um exemplo de recurso financeiro é o capital de giro, que consiste nos recursos necessários para manter as operações da empresa em funcionamento. Ele é utilizado para financiar o ciclo operacional da empresa, que envolve a compra de insumos, a produção de bens ou serviços, a venda desses produtos e o recebimento das vendas.

Outro exemplo de recurso financeiro é o investimento em ativos fixos, como máquinas, equipamentos e imóveis. Esses investimentos são essenciais para a expansão e modernização da empresa, garantindo sua competitividade no mercado.

Para uma melhor compreensão e aplicação prática dos recursos financeiros, é importante analisar as razões financeiras da empresa. As razões financeiras são indicadores que permitem avaliar a situação financeira e a performance da empresa, auxiliando na tomada de decisões e no planejamento financeiro.

Alguns tipos de razões financeiras incluem a liquidez, que mede a capacidade da empresa de pagar suas dívidas de curto prazo, a rentabilidade, que avalia a lucratividade dos investimentos realizados, e a alavancagem, que indica o grau de endividamento da empresa.

Ao utilizar as razões financeiras, os gestores podem identificar os pontos fortes e fracos da empresa, bem como comparar seu desempenho com o de outras empresas do setor. Isso proporciona insights valiosos para a elaboração de estratégias e ações que visam melhorar a saúde financeira da empresa e garantir sua sustentabilidade no longo prazo.

Conheça as três principais opções de investimento para começar a investir com segurança.

Quando se trata de investir, é importante conhecer as opções disponíveis para garantir que você faça escolhas financeiramente sólidas. Existem diversas razões para investir, como a busca por rentabilidade, a proteção contra a inflação e a realização de objetivos financeiros. Para começar a investir com segurança, é fundamental conhecer as três principais opções de investimento: ações, títulos e fundos de investimento.

As ações são uma forma de investimento em que você se torna proprietário de uma parte de uma empresa. Ao comprar ações, você está adquirindo uma parcela da empresa e se beneficiando dos lucros e prejuízos da mesma. As ações são consideradas um investimento de maior risco, mas também oferecem um potencial de retorno mais elevado.

Os títulos, por outro lado, são investimentos considerados mais seguros, pois representam um empréstimo que você faz a uma entidade, seja ela governamental ou corporativa. Os títulos pagam juros ao investidor e têm um prazo de vencimento determinado, o que os torna uma opção mais previsível e estável em comparação com as ações.

Por fim, os fundos de investimento são uma forma de investir em que diversas pessoas se juntam para aplicar seu dinheiro em conjunto. Os fundos de investimento são geridos por profissionais que escolhem os ativos nos quais o dinheiro será investido, oferecendo uma maior diversificação e uma gestão especializada do seu investimento.

Ao conhecer essas três opções de investimento, você poderá tomar decisões mais informadas e diversificar sua carteira de investimentos, aumentando as chances de obter sucesso financeiro a longo prazo.

Entenda exemplos de ativos financeiros e sua importância nos investimentos.

Razões financeiras são indicadores utilizados para analisar a saúde financeira de uma empresa. Elas fornecem informações importantes para investidores, credores e gestores em relação à capacidade da empresa de gerar lucros, pagar dívidas e manter suas operações. Existem diversos tipos de razões financeiras, cada uma com um propósito específico.

Um dos tipos de razões financeiras mais comuns é a liquidez, que mede a capacidade da empresa de pagar suas dívidas de curto prazo. Um exemplo de razão de liquidez é o índice de liquidez corrente, que compara os ativos circulantes da empresa com suas dívidas de curto prazo. Outro exemplo é o índice de liquidez seca, que desconsidera os estoques da empresa, focando apenas nos ativos mais líquidos.

Outro tipo de razão financeira importante é a rentabilidade, que avalia a capacidade da empresa de gerar lucros a partir de seus ativos. Um exemplo de razão de rentabilidade é o retorno sobre o investimento (ROI), que compara o lucro obtido pela empresa com o investimento realizado. Outro exemplo é o retorno sobre o patrimônio líquido (ROE), que relaciona o lucro líquido da empresa com o patrimônio dos acionistas.

Além disso, as razões financeiras também podem ser utilizadas para avaliar a eficiência operacional da empresa, a sua estrutura de capital e o seu grau de endividamento. Essas informações são essenciais para investidores que desejam tomar decisões embasadas e para gestores que buscam melhorar a performance financeira da empresa.

Em resumo, as razões financeiras são ferramentas fundamentais para a análise e o acompanhamento da saúde financeira de uma empresa. Elas fornecem insights valiosos sobre diversos aspectos do negócio e auxiliam na tomada de decisões estratégicas. Portanto, é essencial que investidores, credores e gestores estejam familiarizados com esses indicadores e saibam interpretá-los corretamente.

Razões financeiras: tipos, para que servem e exemplos

As razões financeiras são indicadores-chave do desempenho financeiro de uma empresa, criadas com o uso de valores numéricos retirados das demonstrações financeiras para obter informações importantes sobre uma organização.

Os números encontrados nas demonstrações financeiras de uma empresa, que são balanço, demonstração de resultados e demonstração de fluxo de caixa, são usados para realizar uma análise quantitativa e avaliar liquidez, crescimento, margens, taxas de desempenho, alavancagem, rentabilidade e avaliação de uma empresa.

Quando se trata de investir, a análise das informações nas demonstrações financeiras é um dos elementos mais importantes do processo de análise fundamental, se não o mais importante.

Ao mesmo tempo, o grande número de números nas demonstrações financeiras de uma empresa pode ser desconcertante e intimidador para muitos investidores. No entanto, através da análise de razões financeiras, você pode trabalhar com esses números de maneira organizada.

Cálculo e análise

Calcular índices financeiros é relativamente simples. No entanto, entender e interpretar o que eles dizem sobre o status financeiro de uma empresa requer um pouco mais de trabalho.

As empresas estabelecidas geralmente possuem vários anos de dados do balanço patrimonial e da demonstração de resultados para trabalhar com a análise dos motivos.

O cálculo dos índices financeiros para vários períodos, trimestral ou anualmente, ajuda a rastrear tendências úteis no desempenho operacional da empresa.

Tipos e suas características

Razões de liquidez

São índices financeiros que medem a capacidade de uma empresa de pagar suas obrigações financeiras de curto e longo prazo. Os motivos mais comuns de liquidez financeira incluem o seguinte.

Razão circulante

O índice atual mede a capacidade da empresa de pagar passivos de curto prazo com o ativo circulante:

Índice atual = ativo circulante / passivo circulante.

Motivo rápido

A proporção rápida mede a capacidade de uma empresa de pagar passivos de curto prazo com ativos rápidos:

Relação rápida = (ativo circulante – estoques) / passivo circulante.

Índice de fluxo de caixa operacional

É uma medida do número de vezes que uma empresa pode pagar o passivo circulante com o dinheiro gerado em um determinado período:

Índice de fluxo de caixa operacional = fluxo de caixa operacional / passivo circulante.

Razões de alavancagem

Eles medem a quantidade de capital que vem da dívida. Em outras palavras, índices de alavancagem financeira são usados para avaliar os níveis de dívida de uma empresa. Os motivos mais comuns de alavancagem financeira incluem o seguinte:

Motivo da dívida em ativos

Meça o valor relativo dos ativos de uma empresa que são fornecidos graças à dívida:

Relação dívida / ativo = total do passivo / total do ativo.

Rácio dívida / capital

A relação dívida / capital calcula o peso do total da dívida e do passivo financeiro em relação ao patrimônio líquido:

Relação dívida / capital = Total do passivo / patrimônio líquido.

Motivo da cobertura de juros

O índice de cobertura de juros determina a facilidade com que uma empresa pode pagar suas despesas de juros:

Índice de cobertura de juros = receita operacional / despesa de juros.

Motivo da cobertura do serviço da dívida

O motivo da cobertura do serviço da dívida determina a facilidade com que uma empresa pode pagar suas obrigações de dívida:

Razão da cobertura do serviço da dívida = lucro operacional / serviço da dívida total.

Razões de eficiência

Eles também são conhecidos como índices de atividade financeira. Eles são usados para medir quão bem uma empresa está usando seus ativos e recursos. Os motivos financeiros mais comuns para eficiência incluem o seguinte.

Taxa de rotação de ativos

A taxa de rotatividade de ativos mede a capacidade de uma empresa de gerar vendas a partir dos ativos:

Taxa de rotatividade de ativos = vendas líquidas / total de ativos.

Motivo para rotatividade de estoque

Meça quantas vezes o estoque de uma empresa é vendido e substituído em um determinado período:

Taxa de rotatividade de estoque = custo dos produtos vendidos / estoque médio.

Motivo para rotação de contas a receber

Meça o número de vezes que uma empresa pode converter contas a receber em dinheiro durante um determinado período:

Índice de rotatividade de contas a receber = vendas a crédito líquidas / contas a receber médias.

Dias de vendas de estoque

A proporção de dias de vendas de estoque mede o número médio de dias que uma empresa mantém em seu estoque antes de vendê-lo aos clientes:

Dias de vendas de inventário = 365 dias / taxa de rotatividade de estoque.

Razões para rentabilidade

Eles medem a capacidade da empresa de gerar receita em relação à receita, ativos do balanço, custos operacionais e capital. Os motivos financeiros mais comuns para lucratividade incluem o seguinte.

Índice de rentabilidade bruta

Compare o lucro bruto de uma empresa com suas vendas líquidas para mostrar quanto lucro uma empresa obtém após pagar o custo das mercadorias vendidas:

Índice de rentabilidade bruta = lucro bruto / vendas líquidas.

Índice de rentabilidade operacional

A taxa de rentabilidade operacional compara a receita operacional de uma empresa com sua receita líquida para determinar a eficiência operacional:

Índice de rentabilidade operacional = rentabilidade operacional / receita líquida.

Razão da rentabilidade dos ativos

A taxa de rentabilidade dos ativos mede a eficiência com que uma empresa usa seus ativos para gerar lucros:

Razão do retorno dos ativos = retorno líquido / total de ativos.

Razão do retorno sobre o patrimônio líquido

A taxa de retorno sobre o patrimônio mede a eficiência com que uma empresa usa seus ativos para gerar lucros:

Razão do retorno sobre o patrimônio líquido = retorno líquido / patrimônio líquido dos acionistas.

Razões para o valor de mercado

Eles são usados para avaliar o preço das ações de uma empresa. Os motivos mais comuns de valor de mercado incluem o seguinte.

Valor contábil por ação

A relação valor contábil por ação calcula o valor por ação de uma empresa com base no capital disponível para os acionistas:

Razão do valor contábil por ação = patrimônio líquido / total de ações em circulação.

Razão do dividend yield

A taxa de dividend yield mede a quantidade de dividendos atribuídos aos acionistas em relação ao valor de mercado por ação:

Proporção de dividendos = dividendos por ação / preço da ação.

Razão do lucro por ação

A taxa de ganhos por ação mede a quantidade de lucro líquido ganho por cada ação em circulação:

Razão do lucro por ação = lucro líquido / total de ações em circulação.

Relação preço-lucro

A relação preço-lucro compara o preço das ações de uma empresa com o lucro por ação:

Relação preço-lucro = preço da ação / lucro por ação.

Quais são as razões financeiras para?

Razões financeiras são as ferramentas mais comuns e difundidas para analisar a situação financeira de uma empresa. As razões são fáceis de entender e fáceis de calcular. Eles também podem ser usados para comparar diferentes empresas em diferentes setores.

Como uma razão é simplesmente uma comparação matemática baseada em proporções, empresas grandes e pequenas podem usar razões para comparar suas informações financeiras.

De certa forma, razões financeiras não levam em consideração o tamanho de uma empresa ou setor. As proporções são apenas uma estimativa aproximada da posição financeira e do desempenho.

As razões financeiras permitem comparar empresas de todos os setores, tamanhos e setores, a fim de identificar seus pontos fortes e fracos.

Acompanhamento de desempenho da empresa

A determinação dos índices financeiros é feita individualmente por período, assim como o monitoramento ao longo do tempo das mudanças em seus valores para descobrir tendências que possam estar se desenvolvendo em uma empresa.

Por exemplo, um aumento na relação dívida / ativo pode mostrar que uma empresa é recarregada com dívidas e pode eventualmente enfrentar um risco de inadimplência.

Faça comparações do desempenho da empresa

A comparação dos índices financeiros com os dos principais concorrentes é feita para verificar se a empresa em relação à média do setor está tendo um desempenho melhor ou pior.

Por exemplo, comparar o desempenho de ativos entre empresas facilita a um investidor ou analista determinar quais ativos da empresa estão sendo usados com mais eficiência.

Utilizadores

Entre os usuários, por razões financeiras, estão partes internas e externas da empresa:

– Usuários internos são os proprietários, a equipe de gerenciamento e os funcionários.

– Usuários externos são investidores de varejo, analistas financeiros, concorrentes, credores, autoridades reguladoras, autoridades tributárias e também observadores da indústria.

Exemplos

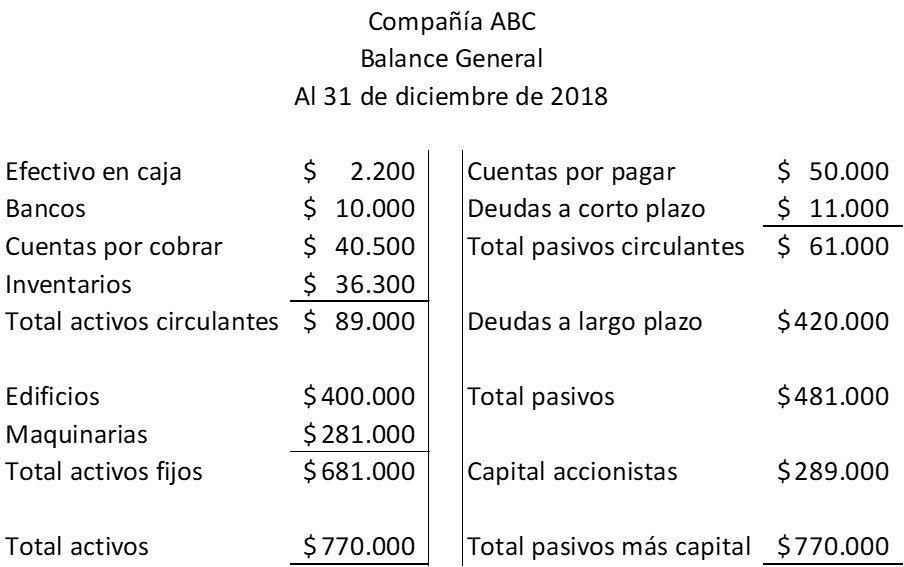

A análise das demonstrações financeiras inclui as razões financeiras. Para a empresa ABC, são apresentados seu balanço e demonstração de resultados:

Aqui estão duas razões financeiras que se baseiam exclusivamente nos valores do ativo e passivo circulantes que aparecem no balanço da empresa ABC:

Proporção atual = ativo circulante / passivo circulante = $ 89.000 / $ 61.000 = 1,46.

Proporção rápida = (ativo circulante – estoque) / passivo circulante = ($ 89.000 – $ 36.300) / $ 61.000 = $ 52.700 / $ 61.000 = 0,86.

A seguinte razão financeira implica a relação entre dois valores do balanço: passivo total e capital total:

Relação dívida / capital = Total do passivo / patrimônio líquido = $ 481.000 / $ 289.000 = 1,66.

Neste exemplo, para cada US $ 1 que os acionistas contribuíram, os credores contribuíram com US $ 1,66.

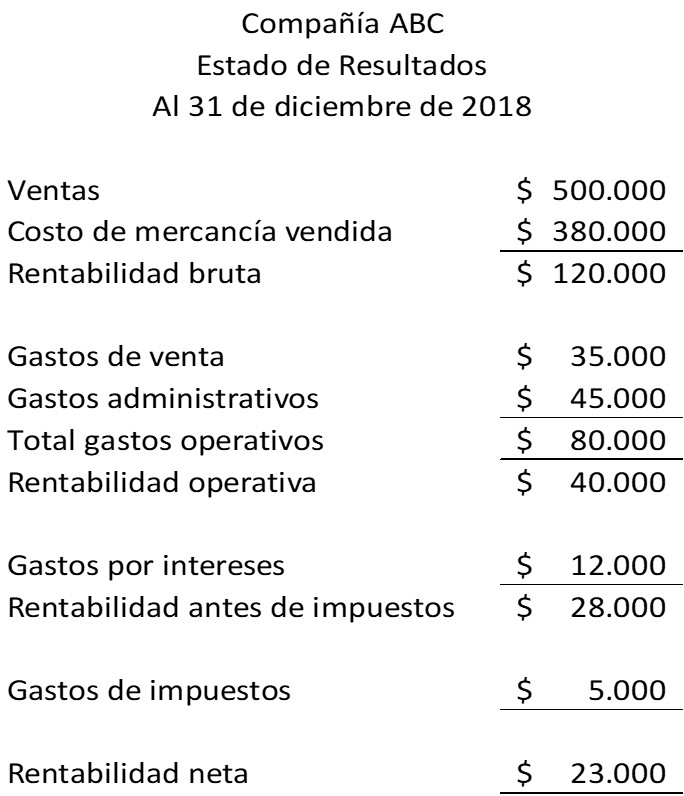

Razões financeiras com a demonstração de resultados

As seguintes razões financeiras relacionam os valores no balanço patrimonial a receber e o estoque com os valores na demonstração do resultado. Para ilustrar esses motivos financeiros, você tem a seguinte demonstração de resultados:

Taxa de rotatividade de estoque = custo dos produtos vendidos / estoque médio = $ 380.000 / $ 36.300 = 10,47 vezes.

Taxa de rotatividade de contas a receber = vendas líquidas de crédito / contas médias a receber = $ 500.000 / $ 40.500 = 12,35 vezes.

Referências

- IFC (2019). Índices financeiros. Retirado de: corporatefinanceinstitute.com.

- Richard Loth (2019). Tutorial sobre índices financeiros. Retirado de: investopedia.com.

- Meu curso de contabilidade (2019). Análise do Índice Financeiro Retirado de: myaccountingcourse.com.

- Inc (2019). Índices financeiros. Retirado de: inc.com.

- Harold Averkamp (2019). Índices Financeiros (Explicação). Coach de contabilidade Retirado de: accountingcoach.com.

- Rosemary Peavler (2018). A análise da relação financeira oferece informações valiosas sobre os negócios. The Balance Small Business. Retirado de: thebalancesmb.com.