As regras de cobrança e crédito são diretrizes estabelecidas para garantir que as transações comerciais sejam realizadas de forma segura e transparente. Elas definem as condições para a concessão de crédito, os prazos de pagamento, as penalidades por atraso e outras questões relacionadas à cobrança de valores devidos. No contexto empresarial, o cumprimento dessas regras é fundamental para manter a saúde financeira da empresa e evitar prejuízos. Neste artigo, vamos discutir o que são as regras de cobrança e crédito, sua importância e apresentar alguns exemplos práticos de como elas podem ser aplicadas no dia a dia das empresas.

Entendendo o significado de uma regra de cobrança e sua aplicação na prática.

As regras de cobrança são diretrizes estabelecidas por uma empresa para determinar como será feita a cobrança de valores devidos pelos clientes. Essas regras podem incluir prazos de pagamento, formas de pagamento aceitas, políticas de descontos, entre outros aspectos relacionados à cobrança.

Na prática, as regras de cobrança são aplicadas para garantir que a empresa receba os pagamentos devidos de forma eficiente e organizada. Por exemplo, uma empresa pode estabelecer que os clientes devem realizar o pagamento até o dia 10 de cada mês, caso contrário serão aplicadas multas e juros. Além disso, a empresa pode oferecer descontos para pagamentos antecipados, incentivando os clientes a quitarem suas dívidas mais rapidamente.

Outro exemplo de aplicação das regras de cobrança é a análise de crédito. Antes de conceder um crédito a um cliente, a empresa pode estabelecer regras para verificar a capacidade de pagamento do cliente, como consulta ao CPF, análise do histórico de pagamentos, entre outros critérios.

Em resumo, as regras de cobrança são essenciais para garantir que os pagamentos sejam feitos de forma adequada e para proteger a saúde financeira da empresa. É importante que as empresas estabeleçam regras claras e transparentes, para evitar conflitos com os clientes e garantir uma boa gestão financeira.

Entenda o funcionamento do crédito de cobrança e saiba como utilizá-lo de forma eficaz.

O crédito de cobrança é uma ferramenta utilizada por empresas para garantir o recebimento de pagamentos de seus clientes. Funciona da seguinte forma: a empresa oferece um prazo para o cliente efetuar o pagamento, sendo esse prazo estipulado de acordo com as regras de cobrança estabelecidas. Caso o cliente não pague dentro do prazo estipulado, a empresa pode fazer a cobrança do valor devido, acrescido de juros e multas.

Para utilizar o crédito de cobrança de forma eficaz, é importante seguir algumas regras de cobrança. Uma delas é estabelecer prazos claros e objetivos para o pagamento, de forma a evitar atrasos e inadimplência. Além disso, é fundamental manter um bom relacionamento com o cliente, mantendo-o informado sobre os prazos e condições de pagamento.

Um exemplo de como utilizar o crédito de cobrança de forma eficaz é enviar lembretes de pagamento aos clientes antes do vencimento da fatura, para que eles não se esqueçam de efetuar o pagamento dentro do prazo estabelecido. Além disso, é importante ter um sistema eficiente de controle de cobranças, para garantir que nenhum pagamento seja esquecido ou negligenciado.

Exemplos práticos de como realizar cobranças de forma eficiente e assertiva.

Realizar cobranças de forma eficiente e assertiva é essencial para manter a saúde financeira de uma empresa. Existem algumas regras e práticas que podem ajudar nesse processo. Vamos ver alguns exemplos práticos de como realizar cobranças de forma eficiente:

1. Estabeleça uma política de crédito clara: Antes de fechar um negócio, é importante estabelecer uma política de crédito clara, definindo prazos de pagamento, penalidades por atraso e formas de cobrança. Isso ajuda a evitar problemas futuros e deixa claro para o cliente quais são as expectativas.

2. Envie lembretes de pagamento: Uma prática eficiente é enviar lembretes de pagamento antes do vencimento da fatura. Isso ajuda a evitar atrasos e mostra ao cliente que a empresa está atenta aos prazos.

3. Utilize meios de comunicação variados: Além de enviar lembretes por e-mail, também é importante utilizar outros meios de comunicação, como telefone e mensagem de texto. Dessa forma, é mais difícil para o cliente ignorar a cobrança.

4. Ofereça opções de pagamento: Para facilitar o processo de pagamento, é interessante oferecer ao cliente diferentes opções, como pagamento por cartão de crédito, boleto bancário ou transferência bancária. Quanto mais opções, mais fácil será para o cliente quitar a dívida.

5. Mantenha um histórico de cobranças: É importante manter um histórico de todas as cobranças realizadas, para acompanhar o status de cada cliente e identificar padrões de pagamento. Isso ajuda a tomar decisões mais assertivas na hora de cobrar.

Ao seguir essas práticas e regras de cobrança, é possível realizar cobranças de forma eficiente e assertiva, garantindo o recebimento dos valores devidos e mantendo um bom relacionamento com os clientes.

Entenda os três tipos de cobrança existentes e saiba como lidar com cada um.

Quando se trata de cobrança e crédito, é importante entender os três principais tipos de cobrança que existem e saber como lidar com cada um. A forma como você lida com essas situações pode ter um impacto significativo em sua saúde financeira e em sua reputação como consumidor.

O primeiro tipo de cobrança é a cobrança amigável. Nesse caso, a empresa ou credor entra em contato com você de forma gentil e educada para lembrá-lo de um pagamento em atraso. Normalmente, você terá a oportunidade de resolver a situação de forma amigável, evitando assim maiores problemas. É importante ser transparente e comunicativo durante esse processo, buscando sempre uma solução que seja boa para ambas as partes.

O segundo tipo de cobrança é a cobrança judicial. Se a cobrança amigável não surtir efeito e você não pagar a dívida em atraso, a empresa ou credor pode recorrer a medidas legais para recuperar o valor devido. Nesse caso, é importante buscar orientação jurídica e entender seus direitos e deveres. Evitar a cobrança judicial é fundamental, pois pode resultar em consequências graves, como restrições ao crédito e até mesmo penhora de bens.

O terceiro tipo de cobrança é a cobrança extrajudicial. Nesse caso, a empresa ou credor contrata uma empresa especializada em cobrança para tentar recuperar a dívida. Essas empresas têm métodos específicos para lidar com devedores e podem pressioná-lo de diversas formas. É importante não se sentir intimidado e buscar sempre resolver a situação da melhor maneira possível, buscando um acordo que seja justo para ambas as partes.

Em resumo, ao lidar com cobrança e crédito, é essencial entender os três tipos de cobrança existentes e saber como agir em cada situação. Seja transparente, comunicativo e busque sempre resolver a situação da melhor forma possível, evitando assim problemas maiores no futuro.

Regras de cobrança e crédito: o que é e exemplos

As regras de cobrança e crédito são as diretrizes que tratam do uso de cobranças e créditos em um lançamento contábil. Seguindo essas regras, é possível garantir que você faça lançamentos contábeis tecnicamente corretos, eliminando o risco de ter um balanço patrimonial desequilibrado.

Após o reconhecimento de um evento como uma transação comercial, é analisado para determinar os efeitos de aumento ou redução de ativos, passivos, patrimônio líquido, dividendos, receitas ou despesas comerciais.

No entanto, o conceito de aumento ou redução não é usado na contabilidade. As palavras cobrança ou “débito” e crédito ou “crédito” são usadas, em vez de aumentar ou diminuir. O significado de débito e crédito será alterado de acordo com o tipo de conta.

Ao contabilizar essas transações, registramos os números em duas contas, onde a coluna de débito está à esquerda e a coluna de crédito à direita.

Débito significa simplesmente lado esquerdo e crédito significa lado direito. A equação contábil Ativos = Passivo + Patrimônio Líquido deve sempre estar em equilíbrio. Assim, as regras de cobrança e crédito impõem esse preceito.

Qual é a regra de cobrança e crédito?

Em cada transação comercial registrada, o valor total das cobranças deve ser igual ao valor total dos pagamentos. Quando uma conta é cobrada por US $ 100, outra conta deve ser paga por US $ 100.

Taxas e créditos são os lados opostos de um lançamento no diário. As regras que regem o uso de cobranças e pagamentos são as seguintes:

Regra 1

Todas as contas que normalmente contêm um saldo devedor aumentam quando um encargo ou débito é adicionado (coluna da esquerda) e são reduzidas quando o crédito ou crédito é adicionado (coluna da direita).

Os tipos de contas às quais essa regra se aplica são despesas, ativos e dividendos.

Regra 2

Todas as contas que normalmente contêm um saldo credor aumentam em quantidade quando um crédito ou crédito é adicionado (coluna à direita) e serão reduzidas quando uma cobrança ou débito é adicionado (coluna à esquerda).

Os tipos de contas às quais essa regra se aplica são passivos, receita e patrimônio.

Regra 3

As contas contrárias reduzem os saldos das contas com os quais estão emparelhados. Por exemplo, isso significa que uma contra-conta emparelhada com uma conta de ativo se comporta como se fosse uma conta de passivo.

Regra 4

O valor total de cobranças ou débitos deve ser igual ao valor total de créditos ou créditos em uma transação.

Caso contrário, uma transação é considerada desequilibrada, e as demonstrações financeiras das quais uma transação é construída também serão intrinsecamente incorretas.

Um pacote de software contábil marcará todos os lançamentos contábeis desequilibrados.

Uso da cobrança e pagamento

Os totais de cobranças e créditos de qualquer transação devem sempre ser iguais entre si, para que sempre se diga que uma transação contábil está “em equilíbrio”.

Se uma transação não estivesse em equilíbrio, não seria possível criar as demonstrações financeiras. Portanto, o uso de cobranças e créditos no formato de log de transações de duas colunas é o mais essencial de todos os controles de precisão contábil.

Pode haver alguma confusão sobre o significado inerente de uma cobrança ou crédito. Por exemplo, se uma conta em dinheiro é cobrada, isso significa que a quantidade de dinheiro disponível aumenta.

No entanto, se uma cobrança for feita em uma conta a pagar, isso significa que o valor devido nas contas a pagar diminui.

Impacto da conta

Taxas e créditos têm diferentes impactos em diferentes tipos de contas, que são:

– Contas de ativos: uma cobrança aumenta o saldo e um crédito diminui o saldo.

– Contas de passivo: uma cobrança diminui o saldo e um crédito aumenta o saldo.

– Conta patrimonial: uma cobrança diminui o saldo e um crédito aumenta o saldo.

Se uma transação é criada com uma cobrança e crédito, um ativo geralmente é aumentado ao mesmo tempo em que um passivo ou conta de capital é aumentado, ou vice-versa. Existem algumas exceções, como aumentar uma conta de ativo e diminuir outra conta de ativo.

Para as contas que aparecem na demonstração do resultado, aplicam-se estas regras adicionais:

– Contas de receita: uma cobrança reduz o saldo e um crédito aumenta o saldo.

– Contas de despesas: uma cobrança aumenta o saldo e um crédito diminui o saldo.

– conta de lucro. Uma cobrança reduz o saldo e um crédito aumenta o saldo.

– Contas de perdas. Uma cobrança aumenta o saldo e um crédito diminui o saldo.

Exemplos

A seguir, é apresentado o uso de cobranças e créditos nas transações comerciais mais comuns:

– Venda em dinheiro: carrega a conta em dinheiro – Paga a conta de renda.

– Venda a crédito: cobrar as contas a receber – Pagar a conta de receita.

– Receber dinheiro pelo pagamento de uma conta a receber: Cobrar a conta em dinheiro – Pagar a conta a receber.

– Comprar suprimentos do fornecedor em dinheiro: cobrar as despesas da lista de suprimentos – Pagar a conta em dinheiro.

– Comprar suprimentos do fornecedor a crédito: cobrar a conta de despesas de suprimentos – Pagar a conta de contas a pagar.

– Pagar funcionários: cobrar despesas salariais e contas de imposto sobre os salários – Pagar a conta em dinheiro.

– Comprar estoque do fornecedor em dinheiro: carregue a conta do estoque – Pague a conta em dinheiro.

– Comprar estoque do fornecedor a crédito: carregar a conta de estoque – Pagar a conta de contas a pagar.

– Obter um empréstimo: cobrar a conta em dinheiro – Pagar a conta a pagar em empréstimos.

– Reembolsar um empréstimo: cobrar a conta a pagar em empréstimos – Pagar a conta em dinheiro.

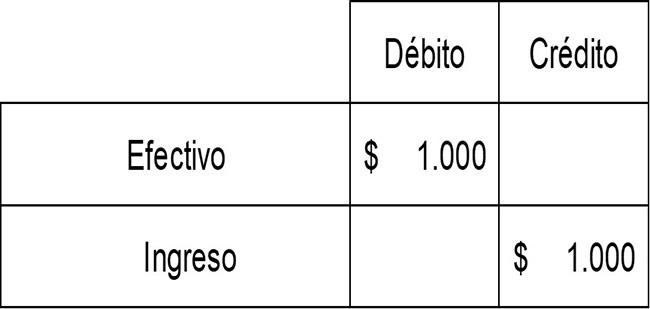

ABC Corporation

A ABC Corporation vende um produto a um cliente por US $ 1.000 em dinheiro. Isso resulta em renda de US $ 1.000 e dinheiro em US $ 1.000. O ABC deve registrar um aumento na conta de caixa (ativo) com uma cobrança e também um aumento na conta de receita com um crédito. O assento é:

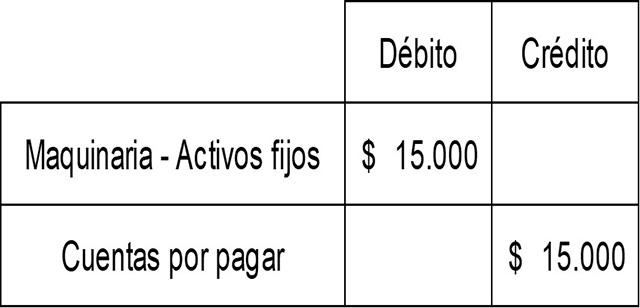

A ABC Corporation também compra uma máquina a crédito por US $ 15.000. Isso resulta em uma adição à conta de ativos fixos de Máquinas com uma cobrança e um aumento na conta de contas a pagar (passivo) com um crédito. O assento é:

Referências

- Steven Bragg (2018). Regras de débito e crédito. Ferramentas de contabilidade Retirado de: accountingtools.com.

- Steven Bragg (2018). Débitos e créditos. Ferramentas de contabilidade Retirado de: accountingtools.com.

- Serviços REA (2018). Regras gerais para débitos e créditos. Retirado de: courses.lumenlearning.com.

- Contabilidade para gestão (2018). Regras de débito e crédito. Retirado de: accountingformanagement.org.

- Contabilidade-Gestão (2018). Regras de Diário ou Regras de Débito e Crédito. Retirado de: accountlearning.blogspot.com.