Quando se trata de finanças pessoais ou empresariais, o saldo não pago é um tema crucial a ser compreendido e gerenciado de forma eficaz. Este termo refere-se ao montante de dinheiro que uma pessoa ou empresa deve a um credor ou fornecedor, e que ainda não foi quitado. Neste artigo, vamos explorar os recursos necessários para calcular o saldo não pago, incluindo os diferentes métodos de cálculo e a importância de manter um controle preciso das dívidas pendentes. Acompanhe para aprender mais sobre como lidar com o saldo não pago de forma inteligente e responsável.

Descubra a forma de calcular o valor devido em um saldo devedor.

Quando se tem um saldo devedor, é importante entender como calcular o valor devido para evitar surpresas desagradáveis. Para isso, é necessário levar em consideração o valor inicial da dívida, os juros e possíveis multas que possam ter sido acrescentadas ao longo do tempo.

Para calcular o valor devido em um saldo devedor, é preciso somar o valor inicial da dívida com o valor dos juros acumulados. Os juros podem ser calculados de diferentes formas, dependendo do contrato firmado entre as partes. Geralmente, os juros são calculados com base em um percentual sobre o valor da dívida.

Além dos juros, é importante verificar se há a incidência de multas por atraso no pagamento. As multas também costumam ser calculadas com base em um percentual sobre o valor da dívida e podem aumentar significativamente o montante devido.

Uma forma simples de calcular o valor devido em um saldo devedor é utilizar uma calculadora financeira ou uma planilha de Excel. Basta inserir o valor inicial da dívida, o percentual de juros e o percentual de multas, se houver, para obter o total a ser pago.

Por fim, é importante sempre estar atento aos prazos de pagamento e às condições estabelecidas no contrato para evitar que o saldo devedor se torne ainda maior. Caso haja dúvidas sobre como calcular o valor devido, é recomendável buscar a orientação de um profissional especializado.

Cálculo da taxa de inadimplência: passo a passo para determinar a porcentagem de inadimplentes.

Para determinar a taxa de inadimplência, é necessário seguir alguns passos simples. Primeiramente, é preciso ter em mãos o número total de clientes que possuem dívidas em aberto. Em seguida, deve-se calcular o número de clientes inadimplentes. Isso pode ser feito dividindo o número de clientes inadimplentes pelo número total de clientes e multiplicando o resultado por 100 para obter a porcentagem de inadimplentes.

Por exemplo, se uma empresa possui 1000 clientes, dos quais 200 estão inadimplentes, a taxa de inadimplência seria calculada da seguinte forma: (200/1000) x 100 = 20%. Portanto, a empresa teria uma taxa de inadimplência de 20%.

Saldo não pago: recursos, como calcular.

Para calcular o saldo não pago, é necessário somar o valor total das dívidas em aberto. Isso inclui todas as faturas vencidas e não pagas pelos clientes. Em seguida, deve-se subtrair o valor das dívidas que foram quitadas. O resultado será o saldo não pago da empresa.

Por exemplo, se o valor total das dívidas em aberto é de R$ 10.000 e foram quitados R$ 3.000, o saldo não pago seria de R$ 7.000. Esse valor representa as dívidas pendentes que ainda precisam ser pagas pelos clientes.

Descubra a fórmula para calcular os juros sobre o saldo devedor de forma simples.

Calcular os juros sobre o saldo devedor pode ser uma tarefa simples se você entender a fórmula correta. Os juros são uma taxa cobrada sobre o valor não pago de uma dívida, o que pode aumentar significativamente o montante total a ser pago.

A fórmula para calcular os juros sobre o saldo devedor é bastante direta. Você pode usar a seguinte equação:

Juros = Saldo Devedor x Taxa de Juros

Onde o Saldo Devedor é o valor que ainda não foi pago e a Taxa de Juros é a porcentagem que será aplicada sobre esse saldo. Por exemplo, se você tem um saldo devedor de R$ 1.000,00 e a taxa de juros é de 10%, os juros seriam calculados da seguinte forma:

Juros = R$ 1.000,00 x 10% = R$ 100,00

Portanto, os juros sobre o saldo devedor seriam de R$ 100,00. É importante lembrar que esses juros podem ser calculados de forma simples, mas é essencial compreender como eles afetam o valor final da dívida.

Como fazer o cálculo do índice de inadimplência de forma eficiente.

Para calcular o índice de inadimplência de forma eficiente, é necessário primeiro obter o saldo não pago, que consiste nos recursos que não foram pagos dentro do prazo estabelecido. Este saldo não pago pode ser encontrado através da soma de todas as parcelas em atraso de um determinado período.

Uma vez que o saldo não pago foi identificado, o cálculo do índice de inadimplência pode ser feito da seguinte forma: basta dividir o saldo não pago pelo total de recursos que deveriam ter sido pagos no mesmo período. O resultado será o índice de inadimplência, que é expresso em forma de porcentagem.

Por exemplo, se o saldo não pago for de R$10.000 e o total de recursos que deveriam ter sido pagos no período for de R$100.000, o índice de inadimplência será de 10% (R$10.000 ÷ R$100.000 x 100).

Calcular o índice de inadimplência de forma eficiente é essencial para monitorar a saúde financeira de uma empresa e identificar possíveis problemas de pagamento. Com essas informações em mãos, é possível tomar medidas preventivas para reduzir a inadimplência e garantir a saúde financeira da organização.

Saldo não pago: recursos, como calcular

O saldo pendente é o capital mais os juros que ainda serão pagos em um empréstimo ou a média de uma carteira de empréstimos (qualquer dívida a prazo, parcelamento, ordem de pagamento ou cartão de crédito, sobre a qual juros são cobrados), por um período de tempo, geralmente um mês.

O saldo não pago é o dinheiro emprestado, mas não pago integralmente na data do vencimento. O credor usa esse saldo para calcular em seu extrato quanto de juros você deve nesse período. As agências de crédito baseiam a capacidade creditícia do mutuário em qualquer saldo não pago que ele possua.

Quanto mais a dívida do tomador estiver mais próxima do seu limite de endividamento, mais ela será considerada um passivo financeiro. Assim como os saldos não pagos, as agências de crédito também analisam como o crédito é mantido com os credores.

O pagamento integral do saldo não pago de cada extrato mantém o crédito do mutuário no nível mais alto. Também fornece ao mutuário uma alta classificação de crédito.

Caracteristicas

Os provedores de crédito reportam saldos pendentes mensais às agências de relatórios de crédito. Os emissores de crédito geralmente relatam o saldo total não pago de cada tomador no momento em que o relatório é entregue.

Os saldos são relatados em todos os tipos de dívidas, rotativas e não renováveis. Nos saldos pendentes, os emissores de crédito também relatam pagamentos em atraso com mais de 60 dias de atraso.

Fatores para classificação de crédito

Pagamentos pontuais e saldos não pagos são dois fatores que afetam a classificação de crédito do tomador. Especialistas dizem que os mutuários devem se esforçar para manter seus saldos totais pendentes abaixo de 40%.

Os mutuários com uma dívida total insolúvel superior a 40% podem melhorar facilmente sua classificação de crédito, efetuando pagamentos mensais maiores que reduzem seu saldo total não pago.

Ao diminuir o saldo total pendente, o rating de crédito do tomador é aumentado. No entanto, pontualidade não é tão fácil de melhorar. Os pagamentos em atraso são um fator que pode permanecer de três a cinco anos em um relatório de crédito.

O saldo médio não pago de cartões de crédito e empréstimos é um fator importante para a classificação de crédito ao consumidor.

Mensalmente, os saldos médios não pagos nas contas ativas são relatados às agências de crédito, juntamente com qualquer outro valor que já esteja vencido.

Os saldos pendentes de empréstimos não renováveis diminuirão mensalmente com os pagamentos programados. Os saldos das dívidas rotativas variam de acordo com o uso que o titular dá ao seu cartão de crédito.

Como é calculado?

A fórmula básica para calcular um saldo incomum é pegar o saldo original e subtrair os pagamentos feitos. No entanto, as taxas de juros complicam a equação para hipotecas e outros empréstimos.

Como uma parte dos pagamentos de empréstimos é aplicada ao pagamento de juros, uma tabela de amortização deve ser criada para calcular o saldo pendente de um empréstimo.

Uma tabela de amortização permite calcular qual valor de pagamento é aplicado ao capital e qual parte pagar juros. Para criar uma tabela de amortização e calcular o saldo devedor, siga estas etapas:

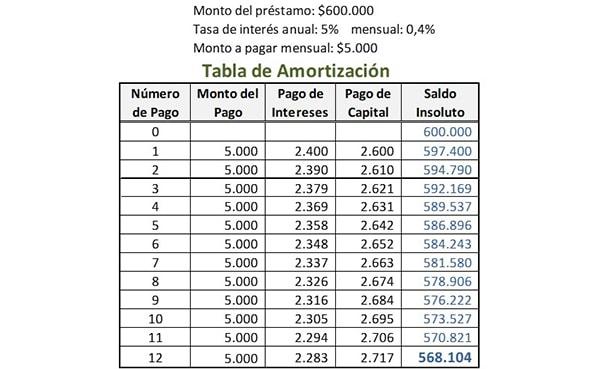

Criar tabela de amortização

Primeiro, os detalhes do empréstimo são indicados; por exemplo:

– Valor do empréstimo = $ 600.000

– Valor a ser pago mensalmente = $ 5000

– Taxa de juros mensal = 0,4%

A taxa de juros mensal é calculada dividindo a taxa de juros anual pelo valor dos pagamentos feitos a cada ano. Por exemplo, se o empréstimo tiver uma taxa de juros anual de 5% e os pagamentos forem mensais, a taxa de juros mensal será de 5% dividida por 12: 0,4%.

Cinco colunas são criadas para a tabela de amortização: número do pagamento, valor do pagamento, pagamento de juros, pagamento de capital e saldo a pagar.

Em “número do pagamento”, na primeira linha, é escrito o número 0. Em “saldo não pago”, nessa primeira linha, o valor original do empréstimo é gravado. Neste exemplo, seria $ 600.000.

Registrar o primeiro pagamento

Na coluna “número do pagamento”, escreva o número 1 na linha abaixo do pagamento 0. Você escreve o valor a ser pago mensalmente na mesma linha, na coluna “valor do pagamento”. Seria $ 5000 neste exemplo.

Na mesma linha, na coluna «pagamento de juros», a taxa de juros mensal é multiplicada pelo saldo não pago antes desse pagamento, para determinar a parcela do pagamento de juros. Neste exemplo, seria 0,4% multiplicado por US $ 600.000: US $ 2.400.

O valor total pago mensalmente é subtraído desse valor de pagamento de juros para encontrar o pagamento de capital para esta linha. Neste exemplo, seria $ 5000 menos $ 2400: $ 2600.

Na coluna “saldo não pago” da mesma linha, o saldo anterior é subtraído desse pagamento de capital, para calcular o novo saldo não pago. Neste exemplo, seria US $ 600.000 menos US $ 2.600: US $ 597.400.

Saldo de empréstimo não pago

O processo feito para o primeiro pagamento é repetido para cada pagamento subsequente feito. O valor mostrado na coluna “saldo pendente” na linha de pagamento mais recente é o saldo pendente atual do empréstimo, conforme mostrado na imagem.

Juros sobre saldos em aberto

As empresas de cartão de crédito mostram a taxa de juros como uma porcentagem mensal. Os juros a serem pagos dependem dessa taxa, do saldo devedor e do número de dias que o saldo devedor tem sem pagar.

Um juro é cobrado sobre o saldo devedor somente se o valor mínimo ou parcial for pago na data especificada, e não o valor total devido. Isso é chamado de facilidade de crédito rotacional.

Há um período sem juros durante o qual o valor usado no cartão de crédito não gera juros. Essa é a duração entre o primeiro dia do ciclo de cobrança e a data de vencimento do pagamento.

Uma taxa adicional de pagamento em atraso será aplicada se o valor devido na data especificada não for pago. Essa taxa de serviço é aplicável a juros e outras taxas, sendo incluída no valor total devido.

Método médio do saldo pendente diário

Muitas empresas de cartão de crédito usam um método de saldo médio diário não pago para calcular os juros mensais aplicados a um cartão de crédito.

O método do saldo médio diário permite que uma empresa de cartão de crédito cobrar juros um pouco mais altos; Considere os saldos do titular do cartão ao longo do mês e não apenas a data de fechamento.

Com o cálculo dos saldos médios diários não pagos, a empresa do cartão de crédito soma os saldos não pagos de cada dia no ciclo de faturamento mensal e o divide pelo número total de dias.

Uma taxa de juros diária também é calculada e cobrada pelo número de dias no ciclo de cobrança para atingir o total de juros mensais.

Referências

- Emma Watkins (2018). Saldo pendente vs. Crédito na Contabilidade. Empresa de pequeno porte – Chron. Retirado de: smallbusiness.chron.com.

- Investopedia (2018). Saldo médio médio. Retirado de: investopedia.com.

- The Economic Times (2012). Informações sobre juros cobrados em cartões de crédito. Retirado de: economictimes.indiatimes.com.

- Madison Garcia (2010). Como calcular um saldo pendente. Retirado de: sapling.com.

- Investopedia (2018). Empréstimo amortizado. Retirado de: investopedia.com.