O balanço de teste é uma ferramenta contábil utilizada para verificar a exatidão dos saldos das contas contábeis de uma empresa em um determinado período. Ele consiste em confrontar os saldos contábeis das contas do razão com os saldos dos registros auxiliares, como o livro caixa e o livro diário, a fim de garantir que não haja erros ou omissões nos registros contábeis.

O balanço de teste é feito através da elaboração de uma planilha onde são listadas todas as contas contábeis da empresa e seus respectivos saldos devedores e credores. Em seguida, são feitas as conciliações entre as contas do razão e os registros auxiliares, verificando se os saldos coincidem.

Um exemplo prático de balanço de teste seria verificar se o saldo da conta de caixa no livro diário corresponde exatamente ao saldo da conta de caixa no razão. Caso haja diferenças, é necessário fazer os ajustes necessários para corrigir os erros e garantir a confiabilidade das informações contábeis da empresa.

O processo de elaboração do balanço patrimonial: etapas, normas e importância na gestão empresarial.

O balanço patrimonial é uma ferramenta fundamental para a gestão financeira de uma empresa, pois permite visualizar a situação econômica e financeira do negócio em um determinado período. Para elaborar um balanço patrimonial, é necessário seguir algumas etapas e normas específicas, a fim de garantir a sua precisão e confiabilidade.

Uma das primeiras etapas na elaboração do balanço patrimonial é a identificação e classificação dos elementos patrimoniais, como ativos, passivos e patrimônio líquido. Os ativos representam os recursos controlados pela empresa, os passivos são as obrigações a serem pagas e o patrimônio líquido é a diferença entre os ativos e passivos, representando o valor dos recursos próprios da empresa.

Após a identificação e classificação dos elementos patrimoniais, é necessário organizar as informações de forma estruturada, seguindo as normas contábeis vigentes, como as normas internacionais de contabilidade (IFRS). Essas normas garantem a uniformidade e transparência na apresentação das informações financeiras, facilitando a análise e interpretação do balanço patrimonial.

A importância do balanço patrimonial na gestão empresarial é indiscutível, uma vez que fornece informações essenciais para a tomada de decisões estratégicas. Por meio do balanço patrimonial, os gestores podem identificar a saúde financeira da empresa, avaliar a rentabilidade dos investimentos e planejar o crescimento sustentável do negócio.

Em resumo, o processo de elaboração do balanço patrimonial envolve a identificação e classificação dos elementos patrimoniais, a organização das informações de acordo com as normas contábeis e a análise dos resultados para a tomada de decisões. O balanço patrimonial é uma ferramenta essencial para a gestão empresarial, pois fornece uma visão clara e objetiva da situação financeira da empresa.

Exemplo de balanço patrimonial para entender a situação financeira de uma empresa.

Um balanço patrimonial é uma ferramenta importante para entender a situação financeira de uma empresa. Ele mostra os ativos, passivos e patrimônio líquido da empresa em um determinado momento. O balanço é dividido em duas partes: o ativo, que mostra o que a empresa possui, e o passivo, que mostra o que a empresa deve. O patrimônio líquido é a diferença entre os ativos e passivos, representando o valor que os acionistas têm na empresa.

Para ilustrar melhor como um balanço patrimonial pode ajudar a compreender a situação financeira de uma empresa, vamos analisar um exemplo fictício. Suponha que uma empresa X tenha os seguintes dados em seu balanço patrimonial:

Ativo:

– Caixa: R$ 100.000

– Contas a receber: R$ 50.000

– Estoques: R$ 75.000

– Imobilizado: R$ 200.000

Passivo:

– Fornecedores: R$ 30.000

– Empréstimos: R$ 150.000

– Impostos a pagar: R$ 20.000

Patrimônio Líquido:

– Capital social: R$ 200.000

Neste exemplo, o ativo total da empresa X é de R$ 425.000, enquanto o passivo total é de R$ 200.000. O patrimônio líquido é de R$ 225.000. Isso significa que os acionistas têm um valor de R$ 225.000 na empresa, que é a diferença entre o ativo e o passivo.

Em resumo, o balanço patrimonial é uma ferramenta fundamental para entender a situação financeira de uma empresa. Ele fornece uma visão clara dos recursos que a empresa possui, das suas obrigações e do valor que os acionistas têm na empresa. Portanto, é essencial analisar regularmente o balanço patrimonial para tomar decisões financeiras informadas.

Passo a passo para elaborar o balancete de verificação de forma correta.

Para elaborar o balancete de verificação de forma correta, é importante seguir alguns passos essenciais. Este documento é fundamental para conferir se as contas contábeis estão corretas e equilibradas, garantindo a precisão das informações financeiras da empresa.

Passo 1: Liste todas as contas contábeis da empresa, separando-as em ativo, passivo e patrimônio líquido.

Passo 2: Some o saldo de todas as contas do ativo e do passivo, garantindo que as contas estejam devidamente classificadas e organizadas.

Passo 3: Verifique se a soma dos saldos de todas as contas do ativo é igual à soma dos saldos de todas as contas do passivo e do patrimônio líquido. Isso garante que o balanço esteja equilibrado.

Passo 4: Faça os ajustes necessários caso haja alguma diferença entre as somas das contas do ativo e do passivo. Esses ajustes podem incluir correções de lançamentos contábeis ou revisão de saldos de contas.

Após seguir esses passos, o balancete de verificação estará pronto e poderá ser utilizado para análise da situação financeira da empresa. É importante realizar essa conferência periodicamente para garantir a precisão das informações contábeis e a saúde financeira do negócio.

Objetivo da análise de balanço: compreender a situação financeira e patrimonial da empresa.

O balanço de teste é uma ferramenta fundamental para analisar a situação financeira e patrimonial de uma empresa. Seu objetivo principal é fornecer informações precisas sobre os ativos, passivos e patrimônio líquido de uma organização em um determinado período de tempo.

Para realizar o balanço de teste, é necessário reunir todos os dados contábeis relevantes da empresa, como o valor dos bens, direitos, obrigações e investimentos. Essas informações são organizadas em uma estrutura específica, que permite uma visão clara e detalhada da situação financeira da empresa.

Um exemplo simples de balanço de teste seria a seguinte estrutura:

Ativo:

– Caixa: R$ 10.000

– Contas a Receber: R$ 20.000

– Estoques: R$ 30.000

Total do Ativo: R$ 60.000

Passivo:

– Fornecedores: R$ 15.000

– Empréstimos: R$ 5.000

Total do Passivo: R$ 20.000

Patrimônio Líquido:

– Capital Social: R$ 30.000

Total do Patrimônio Líquido: R$ 30.000

Total do Passivo e Patrimônio Líquido: R$ 50.000

Com base nesse exemplo, é possível analisar a situação financeira da empresa, identificar sua capacidade de pagamento, sua rentabilidade e sua solidez financeira. Dessa forma, o balanço de teste se torna uma ferramenta essencial para a gestão e tomada de decisões dos gestores e investidores.

Balanço de teste: o que é, como é feito e exemplo

O balancete ou verificação é um relatório contábil no qual são coletados os valores dos saldos de todas as contas do razão geral de uma empresa. Os saldos de débito são listados em uma coluna e os saldos de crédito em outra coluna. O total dessas duas colunas deve ser idêntico.

Uma empresa prepara um balancete geralmente no final de cada período de relatório, com o objetivo de garantir que os lançamentos no sistema contábil de uma empresa sejam matematicamente corretos.

As contas de ativos e despesas são exibidas na coluna de débito do balancete, enquanto as contas de passivo, capital e receita são exibidas na coluna de crédito.

Deve ser executado regularmente. Isso ajuda a identificar rapidamente qualquer problema e resolvê-lo assim que surgir. A preparação do saldo de cheques deve estar vinculada ao ciclo de faturamento da empresa.

O que é um balancete?

A preparação de um balancete para uma empresa serve para detectar qualquer erro matemático que ocorreu no sistema contábil de dupla entrada.

Se o total dos débitos for igual ao total dos créditos, considera-se que o saldo do teste é equilibrado e não deve haver erros matemáticos nos livros contábeis.

No entanto, isso não significa que não haja erros no sistema contábil de uma empresa. Por exemplo, transações que foram classificadas incorretamente ou que estão simplesmente ausentes do sistema podem ser erros contábeis significativos que não seriam detectados pelo balancete.

Relatório interno

O balancete não é uma demonstração financeira. É principalmente um relatório interno que é útil em um sistema de contabilidade manual. Se a balança de teste não estiver “balanceada”, isso indica um erro em algum lugar entre o diário e a balança de teste.

Freqüentemente, a causa da diferença é um erro no cálculo do saldo de uma conta, a contabilização de um valor de débito como crédito (ou vice-versa), a incorporação de dígitos dentro de um valor ao contabilizar ou preparar o saldo de teste, etc.

Se todos os lançamentos contábeis foram totalmente registrados e todos os saldos contábeis foram sacados com precisão, o saldo total de débito que aparece no balancete deve ser equivalente à adição de todos os saldos de crédito.

Objetivo do balancete

– É a primeira fase para preparar as demonstrações financeiras. É um instrumento de trabalho que os contadores usam como plataforma para a preparação das demonstrações financeiras.

– Garante que, para cada registro de débito inserido, o registro de crédito correspondente também tenha sido registrado nos livros, de acordo com o conceito de contabilidade de dupla entrada.

– Se os totais do saldo do teste não corresponderem, as diferenças poderão ser investigadas e resolvidas antes da preparação das demonstrações financeiras.

– Garante que os saldos das contas foram extraídos com precisão dos livros contábeis.

Como se faz

Em um balanço de avaliação, todos os saldos de débito formam a coluna esquerda e todos os saldos de crédito formam a coluna direita, com os nomes das contas colocadas na extremidade esquerda das duas colunas.

Todas as contas abertas no plano de contas são listadas pelo código da conta.

É feita uma lista do total de débitos e créditos de cada conta contábil. Você deve ter uma tabela com quatro colunas. As colunas devem ser: código da conta, nome da conta, débito e crédito.

Para cada conta contábil aberta, débitos e créditos são adicionados para o período contábil em que o balancete está sendo executado. Os totais de cada conta são registrados na coluna correspondente. Se os débitos e créditos não forem iguais, ocorrerá um erro nas contas contábeis.

Se for constatado que há um balanço de evidências desequilibrado, ou seja, os débitos não são iguais aos créditos, ocorre um erro no processo contábil. Esse erro deve ser encontrado e corrigido.

Erros indetectáveis

Depois de listar todas as contas contábeis e seus saldos em um balanço de teste em seu formato padrão, todos os saldos de débito e crédito são adicionados separadamente para demonstrar igualdade entre o total de débitos e o total de créditos.

Essa uniformidade garante que não haja débitos e créditos desiguais que tenham sido inseridos incorretamente durante o processo de registro de dupla entrada.

No entanto, um balancete não pode detectar erros contábeis que não são simples erros matemáticos.

Se débitos e créditos iguais forem contabilizados em contas incorretas ou uma transação não for registrada ou erros de compensação forem feitos ao mesmo tempo com um débito e um crédito, o saldo do cheque mostrará um equilíbrio perfeito entre o total de débitos e créditos.

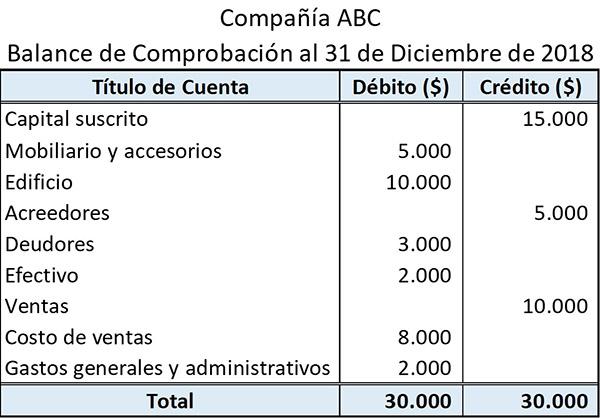

Exemplo

Abaixo está um exemplo de como é um saldo de cheque simples:

O título fornecido na parte superior mostra o nome da entidade e o final do período contábil para o qual o balancete foi preparado.

O título da conta mostra os nomes dos livros contábeis dos quais os saldos foram extraídos.

Os saldos relacionados a ativos e gastos são apresentados na coluna da esquerda (lado do débito). Por outro lado, aqueles relacionados a passivos, receita e patrimônio líquido são mostrados na coluna da direita (lado do crédito).

A soma de todos os saldos de débito e crédito é mostrada na parte inferior de suas respectivas colunas.

Limitações

O balancete confirma apenas que o total dos saldos devedores corresponde ao total dos saldos de crédito. No entanto, os totais do balanço podem corresponder, apesar de quaisquer erros.

Um exemplo pode ser uma entrada de débito incorreta que é compensada com uma entrada de crédito igual.

Da mesma forma, um balancete não fornece nenhuma prova de que certas transações não foram registradas. Nesse caso, os aspectos de débito e crédito de uma transação seriam omitidos. Isso faria com que os totais do saldo do teste ainda fossem consistentes.

Referências

- Will Kenton (2018). Balancete. Investopedia. Retirado de: investopedia.com.

- Contabilidade simplificada (2019). O que é um balancete? Retirado de: accounting-simplified.com.

- Harold Averkamp (2019). O que é um balancete? Coach de contabilidade Retirado de: accountingcoach.com.

- Wikipedia, a enciclopédia livre (2019). Balancete Retirado de: en.wikipedia.org.

- Rosemary Peavler (2019). Como preparar um balancete. The Balance Small Business. Retirado de: thebalancesmb.com.