As contas incorretas referem-se a erros na contabilidade que podem ocorrer devido a equívocos na inserção de valores, cálculos errôneos ou interpretação equivocada de informações. Esses erros podem impactar significativamente a precisão das demonstrações financeiras de uma empresa, podendo resultar em prejuízos financeiros e problemas legais. Neste artigo, discutiremos as características das contas incorretas, como estimar e corrigir esses erros, além de fornecer exemplos práticos para ilustrar sua importância.

O que são as previsões contábeis utilizadas nas demonstrações financeiras das empresas?

As previsões contábeis são estimativas feitas pelas empresas para projetar valores futuros em suas demonstrações financeiras. Essas previsões são utilizadas para dar uma visão mais clara sobre o desempenho financeiro da empresa e auxiliar na tomada de decisões estratégicas. Elas podem incluir projeções de vendas, despesas, investimentos, depreciação de ativos, entre outros fatores.

É importante ressaltar que as previsões contábeis não são valores exatos, mas sim estimativas baseadas em informações disponíveis no momento da elaboração das demonstrações financeiras. Por isso, é fundamental que as empresas façam uma análise criteriosa e utilizem métodos adequados para realizar essas projeções.

Quando as previsões contábeis estão incorretas, isso pode levar a distorções nos resultados financeiros apresentados pela empresa. Por exemplo, se uma empresa superestimar suas vendas, isso pode levar a um aumento artificial no lucro líquido. Da mesma forma, se uma empresa subestimar suas despesas, isso pode mascarar problemas financeiros reais.

Portanto, é essencial que as empresas façam uma revisão constante das previsões contábeis e estejam atentas a possíveis erros ou distorções. Além disso, é importante que as previsões sejam transparentes e estejam em conformidade com as normas contábeis vigentes, a fim de garantir a credibilidade das informações apresentadas nas demonstrações financeiras.

Principais correções contábeis exigidas pelo CPC 23 para evitar problemas futuros.

Quando se trata de contabilidade, é essencial garantir que as contas estejam corretas para evitar problemas futuros. O CPC 23 estabelece algumas diretrizes para correções contábeis que são fundamentais para manter a integridade das demonstrações financeiras de uma empresa.

Uma das principais correções exigidas pelo CPC 23 é a correção de erros materiais nas demonstrações financeiras. Esses erros podem ocorrer devido a equívocos na aplicação de políticas contábeis, interpretação incorreta de transações ou simplesmente falhas humanas. É importante identificar e corrigir esses erros para garantir a precisão das informações apresentadas.

Além disso, o CPC 23 estabelece regras para a realização de estimativas contábeis. Muitas vezes, as demonstrações financeiras de uma empresa incluem valores que são baseados em estimativas, como depreciação de ativos, provisões para perdas e valor justo de ativos. É essencial que essas estimativas sejam feitas de forma razoável e consistente, de acordo com os princípios contábeis vigentes.

Um exemplo comum de correção contábil exigida pelo CPC 23 é a reavaliação de ativos fixos. Se uma empresa identificar que o valor contábil de um ativo está significativamente acima de seu valor recuperável, ela deve realizar uma correção para refletir essa desvalorização. Essa correção afeta diretamente o patrimônio líquido da empresa e pode ter implicações significativas em termos de lucratividade e solvência.

Em resumo, as correções contábeis exigidas pelo CPC 23 são essenciais para garantir a transparência e a confiabilidade das demonstrações financeiras de uma empresa. Ao seguir as diretrizes estabelecidas pelo CPC 23 e corrigir quaisquer erros ou estimativas incorretas, uma empresa pode evitar problemas futuros e manter a sua credibilidade no mercado.

Entendendo a definição e importância da estimativa contábil na gestão financeira das empresas.

As estimativas contábeis desempenham um papel fundamental na gestão financeira das empresas, pois ajudam a fornecer informações importantes para a tomada de decisões. A definição de uma estimativa contábil refere-se à técnica utilizada para determinar o valor monetário de um item que não pode ser medido com precisão. Isso é essencial, pois nem sempre é possível mensurar com exatidão todos os elementos financeiros de uma empresa.

A importância das estimativas contábeis reside no fato de que elas permitem que os gestores tenham uma visão mais clara da situação financeira da empresa, auxiliando na elaboração de planos estratégicos e na avaliação do desempenho empresarial. Além disso, as estimativas contábeis são utilizadas para a elaboração de demonstrações financeiras, que são essenciais para a prestação de contas aos acionistas e demais stakeholders.

Um exemplo prático da importância das estimativas contábeis é a avaliação de estoques. Muitas empresas precisam estimar o valor dos seus estoques, uma vez que nem sempre é possível contabilizar de forma precisa o custo de cada item. Nesse caso, a estimativa contábil é fundamental para garantir que o valor dos estoques seja refletido de forma adequada no balanço patrimonial da empresa.

Portanto, as estimativas contábeis desempenham um papel crucial na gestão financeira das empresas, fornecendo informações valiosas para a tomada de decisões e garantindo a transparência e a precisão das demonstrações financeiras. É essencial que os gestores compreendam a importância das estimativas contábeis e adotem práticas adequadas para garantir a sua correta aplicação.

Diferença entre mudança de política contábil e estimativa de erro: entenda as distinções.

Quando se trata de contabilidade, é importante entender a diferença entre mudança de política contábil e estimativa de erro. Embora ambos possam resultar em contas incorretas, as distinções entre eles são cruciais para garantir a precisão e transparência das demonstrações financeiras de uma empresa.

Uma mudança de política contábil ocorre quando uma empresa decide adotar um novo método de contabilização para certos itens em suas demonstrações financeiras. Isso pode ser necessário devido a mudanças nas normas contábeis ou para melhor refletir a realidade econômica da empresa. Por exemplo, uma empresa pode decidir mudar sua política de depreciação de ativos de linear para acelerada para melhor refletir a depreciação real dos ativos.

Por outro lado, uma estimativa de erro ocorre quando uma empresa identifica um erro em uma estimativa contábil anteriormente feita. Isso pode ser devido a dados imprecisos, erros de cálculo ou mudanças nas circunstâncias que afetam a estimativa original. Por exemplo, se uma empresa estimou incorretamente suas despesas com garantia de produtos e posteriormente descobriu que o valor real era maior do que o previsto, isso seria considerado um erro de estimativa.

Em resumo, a principal diferença entre mudança de política contábil e estimativa de erro é que a primeira envolve a adoção de um novo método de contabilização, enquanto a segunda refere-se à correção de uma estimativa anteriormente feita. Ambos os casos podem resultar em contas incorretas, mas é essencial identificar e corrigir esses erros para garantir a precisão das demonstrações financeiras de uma empresa.

Contas incorretas: características, estimativas e exemplos

Os créditos de liquidação duvidosa são contas a receber correspondentes a vendas a crédito, empréstimos ou outras dívidas que têm praticamente nenhuma chance de ser pago pelo devedor para a empresa.Infelizmente, nem todos os clientes que fazem compras a crédito pagam às empresas o dinheiro que lhes devem.

Uma conta pode se tornar incobrável por vários motivos, como falência do devedor, incapacidade de encontrar o devedor, fraude do devedor ou falta de documentação adequada para provar que existe uma dívida.

Quando se determina que uma conta a receber é incobrável, nenhum benefício econômico futuro pode ser esperado dela. Ele não se qualifica mais para ser um ativo e, portanto, deve ser descarregado das contas.

Contas ruins são uma perda de ativos e uma diminuição na receita, que é registrada como uma despesa, conhecida como despesa de conta incorreta.

Venda a crédito

Uma certa quantidade de contas incobráveis é considerada parte de uma operação comercial normal.

Isso não deve desencorajar as empresas a vender seus produtos a crédito, porque se as empresas pararem de vendê-los a crédito por medo de ter contas ruins, bons clientes também serão rejeitados e muitas oportunidades de vendas serão perdidas.

Portanto, as empresas adotam políticas de crédito fortes para maximizar o benefício das vendas a crédito.

Caracteristicas

Despesa não cobrável da conta é a quantia de contas a receber que é considerada não colecionável. A quantidade de contas incorretas debitadas na despesa é o resultado de um destes dois métodos:

Método de cancelamento direto

Quando é verificado que a fatura de um cliente específico não será paga, o valor da fatura é debitado diretamente na despesa de contas não cobráveis.

Portanto, uma conta a receber específica é eliminada dos registros contábeis quando é finalmente determinado que é incobrável. A entrada para o método de cancelamento direto é a seguinte:

Essa entrada reduz o saldo de contas a receber do item que não pode ser cobrado. O débito vai para uma conta de despesa: despesa para contas incorretas.

Um importante princípio contábil é a noção de congruência. Ou seja, os custos relacionados à geração de receita devem ser reportados durante o mesmo período contábil que a receita.

Como a empresa pode tentar cobrar o dinheiro devido por vários meses, o método de cancelamento direto viola o princípio da congruência e, portanto, não deve ser usado para avaliar as contas a receber nas demonstrações financeiras.

Método de Provisão

Quando as transações de vendas são registradas, também é registrado um valor relacionado à despesa de contas não cobráveis, uma vez que, em teoria, o valor aproximado de contas não cobráveis pode ser determinado com base em resultados históricos.

Isso é registrado como débito na conta para despesas não cobráveis e como crédito na conta para provisão para devedores duvidosos.

A eliminação real de contas a receber não pagas é então realizada, reduzindo o valor na conta de provisão. Isso não é uma redução nas vendas.

O cálculo da despesa de contas em atraso, segundo o método de provisão, pode ser estimado de várias maneiras.

Estimativa de contas incorretas

Método da porcentagem de vendas a crédito

Esse método estima automaticamente como porcentagem uma porcentagem das vendas a crédito, com base em dados históricos.

Suponha que uma empresa prepare as demonstrações financeiras semanalmente. A experiência passada indica que 0,3% das suas vendas a crédito nunca serão cobradas.

Utilizando o método do percentual de vendas a prazo, a empresa cobra automaticamente 0,3% das vendas a cada semana nos custos de contas em falta e credencia a provisão para devedores duvidosos.

Suponha que na semana atual essa empresa venda $ 500.000 em crédito. As despesas com devedores duvidosos de US $ 1.500 (0,003 x US $ 500.000) são calculadas e o seguinte lançamento contábil manual é registrado:

O método de porcentagem de vendas a crédito se concentra na demonstração de resultados e no princípio da congruência. A receita de vendas de US $ 500.000 é imediatamente combinada com os US $ 1.500 de despesas com contas em mau estado.

Se você é uma empresa nova, pode calcular suas despesas para contas ruins usando uma média do setor, até poder desenvolver sua própria taxa de experiência.

Método de Expiração

Classifique as contas a receber em diferentes grupos de vencimentos. De acordo com esse método, quanto maior o período pelo qual uma conta a receber permanece pendente, menor a chance de cobrança.

A estimativa da provisão para devedores duvidosos é feita através de um percentual de contas a receber que é considerado incobrável em cada grupo de vencimentos.

Esse percentual geralmente é diferente para cada grupo de vencimentos e é estimado com base na experiência passada e nas condições econômicas atuais nas áreas em que a empresa opera.

A porcentagem incobrável estimada para cada grupo de vencimento é aplicada ao valor total das contas a receber nesse grupo para obter um valor incobrável estimado do grupo.

Os valores incobráveis estimados para todos os grupos de vencimentos são calculados separadamente e somados para encontrar o valor incobrável total estimado.

Esse valor estimado total incobrável representa o saldo exigido na provisão para devedores duvidosos ao final do período.

Contas em falta no balanço

Contas a receber são conhecidas como contas de controle. Isso significa que o total de todas as contas individuais que estão no livro auxiliar deve ser igual ao saldo total nas contas a receber.

Contas ruins são usadas na avaliação de contas a receber, que aparece no balanço da empresa.

Quando um cliente compra crédito do fornecedor, esse valor é colocado pelo provedor nas contas a receber. As condições de pagamento variam, mas a maioria das empresas paga dentro de 30 a 90 dias.

Se um cliente não tiver pago após três meses, o valor será alocado nas contas a receber “vencidas”. Se houver mais tempo, o provedor poderá classificá-lo como uma conta “duvidosa”.

Nesse ponto, a empresa pode optar por efetuar uma cobrança na demonstração do resultado, na forma de uma despesa de contas em mau estado.

A conta de despesas da conta incobrável aparece como um elemento da demonstração do resultado, na seção de despesas operacionais dessa demonstração financeira.

Cancelamento de uma conta incobrável

O lançamento para cancelar uma conta incobrável afeta apenas as contas do balanço: um débito na provisão para devedores duvidosos e um crédito nas contas a receber.

Nenhuma despesa ou perda é registrada na demonstração do resultado. Isso ocorre porque esse cancelamento é “coberto” nas entradas de ajuste anteriores para a despesa estimada de dívidas incobráveis.

Provisão

Para compensar o problema do método de cancelamento direto, os contadores desenvolveram diferentes métodos de alocação para provisionar contas em falta.

O método de provisão usa uma estimativa de contas não cobráveis, também conhecidas como despesa de conta não cobrável. Este método não prevê quais contas individuais serão canceladas.

Por esse motivo, o ajuste no contas a receber é efetuado utilizando uma provisão como contra-ativo para devedores duvidosos. Essa contra-conta é conhecida como: “Provisão para contas incorretas”.

Isso permite que as empresas mostrem contas a receber no balanço, como: “Valor realizável líquido”.

Um método de provisionamento sempre deve ser usado, exceto nos casos em que contas ruins não são importantes. Também é excluído para fins fiscais, quando os regulamentos fiscais estipulam que um método de cancelamento direto deve ser usado.

Os métodos de provisão geram o registro de uma despesa estimada de contas em mau estado no mesmo período que as vendas a crédito relacionadas. Isso resulta em uma avaliação mais justa do saldo das contas a receber pendentes.

Exemplos

Provisão para vendas a prazo

O saldo final das contas a receber do primeiro trimestre da empresa A era de US $ 3.867.000. Usando o método de porcentagem de vendas, a Empresa A determinou que a despesa com contas podres no trimestre atual seria de US $ 16.350 (2% das vendas a crédito).

O saldo atual da provisão para devedores duvidosos é de US $ 60.990. O lançamento contábil manual para despesas com contas em falta seria:

O saldo da provisão para devedores duvidosos seria agora: $ 60.990 + $ 16.350 = $ 77.340.

O valor realizável líquido das contas a receber, conforme demonstrado no balanço patrimonial da Companhia A, seria:

Método de Expiração

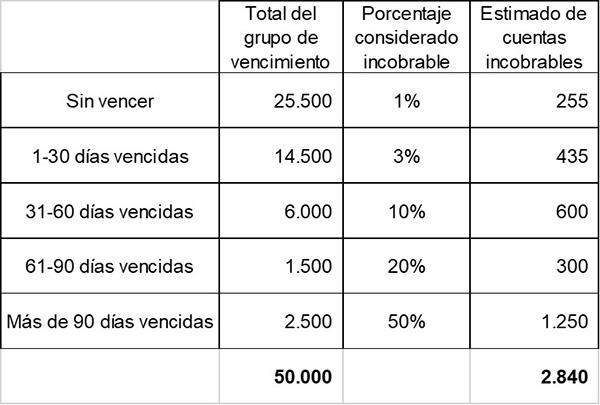

A empresa Fast segmentou suas contas a receber em cinco grupos de vencimentos, preparando o seguinte cronograma de vencimento:

Com base na experiência passada e nas condições econômicas atuais, a empresa determinou o percentual de perdas de crédito creditadas em cada grupo de vencimentos da seguinte forma:

– Não expirado: 1%

– 1-30 dias de atraso: 3%

– 31 a 60 dias de atraso: 10%

– 61-90 dias de atraso: 20%

– Mais de 90 dias de atraso: 50%

No final de 2017, a provisão para devedores duvidosos mostra um saldo no saldo de US $ 2.000.

A quantidade total estimada de contas incorretas é calculada. Esse é o saldo exigido na provisão para devedores duvidosos, com base nas informações de referência.

De acordo com os cálculos anteriores, o valor total considerado incobrável no final do ano é de US $ 2.840. Isso representa o saldo exigido na provisão para devedores duvidosos no final do período.

Como a empresa já possui um saldo credenciado de US $ 2.000 na provisão para devedores duvidosos, o lançamento do ajuste de final de ano será efetuado no valor de apenas US $ 840 (US $ 2.840 – US $ 2.000):

Com esta entrada, o saldo na provisão para devedores duvidosos aumentará de US $ 2.000 para US $ 2.840.

Referências

- Investopedia (2018). Contas não cobráveis. Retirado de: investopedia.com.

- Dinheiro-zine (2018). Contas a Receber Incobráveis. Retirado de: money-zine.com.

- Harold Averkamp (2018). Despesas de contas a receber e devedores duvidosos. Coach de contabilidade Retirado de: accountingcoach.com.

- Princípios de Contabilidade (2018). Contabilização de recebíveis não cobráveis. Retirado de: princípios da contabilidade.

- Contabilidade para Gestão (2018). Estimativa de provisão para devedores duvidosos pelo método de vencimento. Retirado de: accountingformanagement.org.

- Steven Bragg (2017). Despesa com devedores duvidosos. Ferramentas de contabilidade Retirado de: accountingtools.com.

- John Cromwell (2018). O que é incobrável em contas a receber? Empresa de pequeno porte – Chron. Retirado de: smallbusiness.chron.com.