A declaração de custos é um documento que detalha os gastos realizados por uma empresa ou indivíduo em determinado período de tempo. Este processo é fundamental para o controle financeiro e a tomada de decisões estratégicas, pois permite identificar onde estão sendo investidos os recursos e possíveis oportunidades de economia.

A declaração de custos é feita através do registro de todas as despesas, sejam elas fixas ou variáveis, como salários, aluguel, matéria-prima, energia elétrica, entre outros. Após a coleta e organização das informações, é possível calcular o custo total de produção ou operação, assim como analisar a rentabilidade e eficiência dos investimentos.

Um exemplo prático de declaração de custos seria uma empresa de confecções que registra todos os gastos com matéria-prima, mão de obra, aluguel da fábrica, despesas administrativas, entre outros. Com esses dados em mãos, a empresa pode calcular o custo de produção de cada peça de roupa, identificar possíveis desperdícios e otimizar seus processos para aumentar a lucratividade.

Entenda o conceito de custo e veja exemplos práticos em diferentes situações econômicas.

Quando falamos em custo, estamos nos referindo aos gastos que uma empresa tem para produzir um determinado bem ou serviço. É importante entender que o custo não se resume apenas ao valor monetário, mas também inclui todos os recursos utilizados, como mão de obra, matéria-prima, energia, entre outros.

Para calcular o custo de um produto ou serviço, é necessário levar em consideração todos os custos envolvidos no processo de produção. Isso inclui os custos diretos, como a matéria-prima e a mão de obra, e os custos indiretos, como aluguel, água e luz.

Um exemplo prático de custo em uma situação econômica seria o custo de produção de uma peça de roupa em uma fábrica de confecções. Nesse caso, o custo incluiria o tecido, os aviamentos, a mão de obra dos costureiros, o aluguel da fábrica, a energia elétrica, entre outros. Somando todos esses custos, a empresa teria o custo total de produção da peça de roupa.

Outro exemplo seria o custo de produção de um software em uma empresa de tecnologia. Nesse caso, o custo incluiria os salários dos programadores, os custos com servidores, licenças de software, entre outros. Somando todos esses custos, a empresa teria o custo total de produção do software.

Em resumo, entender o conceito de custo é essencial para uma empresa conseguir precificar seus produtos ou serviços de forma adequada, garantindo a sua sustentabilidade no mercado. É importante realizar uma análise detalhada de todos os custos envolvidos em cada processo, para que a empresa possa tomar decisões estratégicas e financeiramente saudáveis.

Quais são os custos que podem ser considerados como exemplos em um negócio?

Os custos em um negócio podem ser divididos em diversas categorias, incluindo custos fixos e variáveis. Os custos fixos são aqueles que não variam de acordo com a produção ou vendas da empresa, como aluguel, salários dos funcionários, seguros e depreciação de equipamentos. Já os custos variáveis estão diretamente ligados à produção ou vendas, como matéria-prima, comissões de vendedores e custos de transporte.

Além disso, existem os custos diretos e indiretos. Os custos diretos são facilmente atribuídos a um produto ou serviço específico, como a matéria-prima utilizada na fabricação de um produto. Já os custos indiretos são mais difíceis de serem associados diretamente a um produto ou serviço, como despesas administrativas ou de marketing.

É importante ressaltar que os custos podem ser classificados de acordo com a sua natureza, como custos de produção, custos operacionais, custos de vendas, entre outros. Ter controle sobre os custos é essencial para a saúde financeira de um negócio, pois ajuda a identificar possíveis áreas de desperdício e oportunidades de redução de despesas.

Um exemplo de custos em um negócio pode ser a seguinte situação: uma empresa de confecção de roupas possui os seguintes custos mensais – aluguel da fábrica R$ 5.000, salários dos funcionários R$ 10.000, matéria-prima R$ 20.000 e despesas de marketing R$ 3.000. Neste caso, os custos fixos seriam o aluguel e os salários, enquanto a matéria-prima e as despesas de marketing seriam considerados custos variáveis.

Em resumo, entender e controlar os custos de um negócio é fundamental para garantir a sua sustentabilidade e lucratividade. Por isso, é importante realizar uma análise detalhada dos custos envolvidos na operação da empresa e buscar maneiras de otimizá-los.

Descubra os quatro tipos de custos mais comuns existentes no mercado atualmente.

A declaração de custos é um processo fundamental para empresas de todos os tamanhos, pois permite uma gestão mais eficiente e uma melhor tomada de decisão. Para isso, é necessário entender os quatro tipos de custos mais comuns existentes no mercado atualmente: custos fixos, custos variáveis, custos diretos e custos indiretos.

Os custos fixos são aqueles que não variam de acordo com a produção ou vendas da empresa. Eles incluem despesas como aluguel, salários dos funcionários administrativos e contas de água e luz. Já os custos variáveis são aqueles que se alteram conforme a produção ou vendas da empresa, como matéria-prima e comissões de vendas.

Os custos diretos são aqueles que podem ser diretamente atribuídos a um produto ou serviço, como a matéria-prima e a mão de obra direta. Por fim, os custos indiretos são aqueles que não podem ser facilmente atribuídos a um produto ou serviço específico, como despesas administrativas e de marketing.

Para realizar uma declaração de custos eficiente, é fundamental identificar e separar esses quatro tipos de custos, a fim de ter uma visão mais clara e precisa da saúde financeira da empresa. Com essas informações em mãos, os gestores podem tomar decisões mais assertivas e planejar estratégias de crescimento com mais segurança.

Em resumo, a declaração de custos é essencial para o sucesso de qualquer empresa, e compreender os diferentes tipos de custos existentes no mercado é o primeiro passo para uma gestão financeira eficaz e sustentável.

Exemplos de custos na contabilidade: o que você precisa saber.

Na contabilidade, os custos são todos os gastos necessários para a produção de bens ou serviços em uma empresa. É importante saber identificar e classificar os diferentes tipos de custos para uma correta gestão financeira. Alguns exemplos de custos na contabilidade incluem:

- Custos diretos: são aqueles que podem ser diretamente atribuídos a um produto ou serviço, como materiais e mão de obra;

- Custos indiretos: são gastos que não podem ser facilmente atribuídos a um produto específico, como aluguel e energia elétrica;

- Custos fixos: são despesas que permanecem constantes, independentemente da produção, como salários de funcionários administrativos;

- Custos variáveis: são gastos que variam de acordo com a produção, como matéria-prima e comissões de vendas.

Para fazer a declaração de custos, é necessário realizar um levantamento detalhado de todas as despesas da empresa, desde os mais simples até os mais complexos. É importante separar os custos por categoria e atribuir corretamente a cada produto ou serviço, para garantir uma análise financeira precisa.

Um exemplo prático de declaração de custos pode ser feito da seguinte forma: uma empresa que fabrica camisetas precisa calcular o custo de produção de cada unidade. Para isso, é necessário considerar os custos diretos (tecido, linha, mão de obra) e os custos indiretos (aluguel da fábrica, depreciação de máquinas). Somando todos esses custos, a empresa consegue determinar o custo total de produção de uma camiseta.

Em resumo, a declaração de custos na contabilidade é essencial para uma gestão financeira eficiente e para a tomada de decisões estratégicas na empresa. É fundamental conhecer os diferentes tipos de custos e saber como classificá-los corretamente para garantir o sucesso do negócio.

Declaração de custos: o que é, como é feito e exemplo

A demonstração de custos ou a planilha de custos é um detalhamento de todos os custos incorridos durante um determinado período de tempo. Consiste em custos diretos e indiretos.

A demonstração de custos é o maior custo na demonstração de resultados e mostra o custo dos produtos. O custo para varejistas e atacadistas é o valor pago durante o período.

O processo de cálculo do custo para os fabricantes é mais complexo e possui muitos componentes: materiais diretos , mão de obra direta , despesas gerais de fábrica e administração e despesas gerais de vendas e distribuição.

Em uma loja, o valor do estoque é calculado apenas observando a fatura do fornecedor. Em uma fábrica de fabricação, o valor do estoque é calculado calculando quanto custa produzir os produtos.

Portanto, para calcular quanto vale o estoque, é necessário calcular quanto custa fabricar os produtos acabados. Esses custos e cálculos de fabricação são mostrados na demonstração de custos.

Qual é a declaração de custos?

A declaração de custo dos produtos manufaturados suporta o custo das mercadorias vendidas na demonstração do resultado.Os dois números mais importantes nesse estado são o custo total de fabricação e o custo dos produtos manufaturados.

O custo total de fabricação inclui os custos de todos os recursos colocados em produção durante o período. Ou seja, materiais diretos, mão de obra direta e despesas gerais aplicadas.

O custo dos produtos manufaturados consiste no custo de todos os produtos acabados durante o período. Inclui o custo total de fabricação mais o saldo inicial do estoque do processo menos o saldo final do estoque do processo.

O custo das mercadorias vendidas é o custo de todos os produtos vendidos durante o período e inclui o custo dos produtos acabados mais o estoque inicial de produtos acabados menos o estoque final de produtos acabados.

O custo das mercadorias vendidas é relatado como uma despesa no resultado. Os custos de fabricação são os seguintes:

Materiais diretos

São os materiais utilizados diretamente na fabricação do produto. Também é conhecido como matéria-prima. Por exemplo, a madeira usada para fazer mesas ou móveis.

Trabalho direto

É a força de trabalho diretamente envolvida na fabricação do produto. Isso inclui pessoas que trabalham manualmente ou operam as máquinas usadas para fabricar o produto.

Gastos gerais

Essas são despesas gerais de negócios atribuíveis à fabricação do produto. Inclui o aluguel da fábrica, seguro para a fábrica ou máquinas da fábrica, água e eletricidade especificamente para a fábrica.

Se uma empresa tivesse uma planta e também um prédio de escritórios, onde o trabalho administrativo é realizado, essas despesas gerais não incluiriam nenhuma das despesas de gerenciamento do prédio de escritórios, apenas as despesas da fábrica.

Materiais indiretos

São os estoques usados no processo de fabricação, mas cujo custo é insignificante. Por exemplo, para fazer um carro, os parafusos, porcas e pernos seriam materiais indiretos.

Os materiais de limpeza consumidos pela produção de um carro limpo também seriam materiais indiretos.

Os materiais indiretos são registrados separadamente dos materiais diretos. Eles estão incluídos na categoria de despesas gerais.

Trabalho indireto

É o custo do pessoal que não participa diretamente da fabricação do produto, mas cujo custo faz parte das despesas da fábrica.

Estão incluídos os salários dos supervisores da fábrica, produtos de limpeza e guardas de segurança.

A mão de obra indireta é registrada separadamente da mão de obra direta. Como materiais indiretos, é incluído na sobrecarga.

Como se faz?

Para calcular o valor dos materiais diretos usados no processo de fabricação, é feito o seguinte:

O saldo inicial do estoque de materiais diretos é adicionado às compras efetuadas durante o período contábil. O saldo final do estoque de materiais diretos é subtraído desse valor. O resultado será o custo dos materiais diretos utilizados.

Custo de materiais diretos usado = estoque inicial de materiais diretos do saldo + compras diretas de materiais – estoque final de materiais diretos do saldo.

Em seguida, os salários pagos à força de trabalho, juntamente com qualquer outro encargo direto, são adicionados ao custo dos materiais diretos utilizados. Este será o custo principal.

Custo primário = custo direto da mão-de-obra + custo dos materiais diretos utilizados.

Custo do produto

As despesas gerais da fábrica são coletadas, incluindo aluguel, serviços públicos, mão de obra indireta, materiais indiretos, seguros, impostos imobiliários e depreciação.

Em seguida, são adicionados o custo primário, os custos indiretos da fábrica e o saldo inicial do trabalho em andamento no início do período contábil. O saldo final do trabalho em andamento é subtraído, resultando no custo dos produtos manufaturados.

Custo dos produtos manufaturados = custo primário + custos indiretos da fábrica + saldo inicial do trabalho em andamento – saldo final do trabalho em andamento.

Em seguida, o saldo inicial do estoque de produtos acabados é adicionado ao custo dos produtos manufaturados para obter o custo dos produtos disponíveis para venda.

Produtos de custo disponíveis para venda = estoque final do estoque de saldo inicial + produtos fabricados com custo.

Custo das mercadorias vendidas e custo das vendas

O saldo final do estoque de produtos acabados no final do período contábil é subtraído do custo dos produtos disponíveis para venda. Este é o custo da mercadoria vendida.

Custo das mercadorias vendidas = custo dos produtos disponíveis para venda – inventário do saldo final dos produtos acabados.

As despesas gerais de vendas e distribuição são listadas, como salário da equipe de vendas, despesas de viagem, publicidade e impostos sobre vendas. Essas despesas gerais são adicionadas ao custo da mercadoria vendida, resultando no custo das vendas ou no custo total no final da demonstração de custos.

Despesas não relacionadas ao produto, como doações ou perdas de incêndio, não são incluídas.

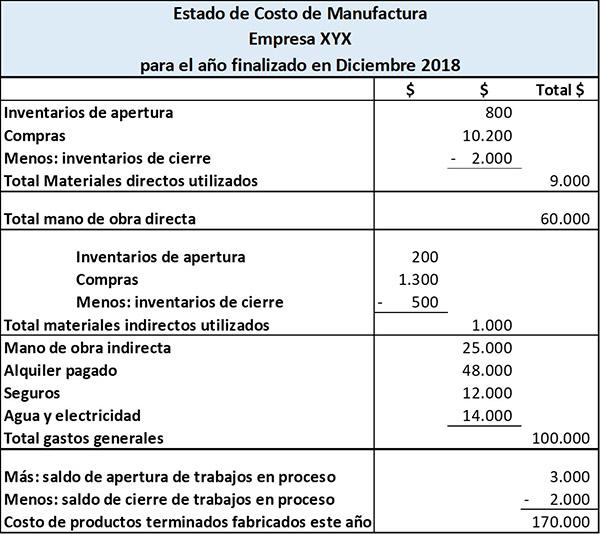

Exemplo

A empresa Farside Manufacturing produz calendários e livros. A declaração de custos dos produtos fabricados é a seguinte:

Esta declaração mostra os custos incorridos com materiais diretos, mão de obra direta e custos indiretos de fabricação. O estado totaliza esses três custos para ter o custo total de fabricação durante o período.

Ao adicionar o saldo inicial do inventário do processo e subtrair o saldo final do inventário do processo do custo total de fabricação, obtemos assim o custo dos produtos acabados fabricados.

Referências

- Nida Rasheed (2018). Como preparar uma declaração de custos. Tendência de carreira. Retirado de: careertrend.com.

- Noções básicas de contabilidade para estudantes (2019). Custos de fabricação e a declaração de custos de fabricação. Retirado de: accounting-basics-for-students.com.

- Lumen Learning (2019). A declaração de custo dos bens fabricados. Retirado de: courses.lumenlearning.com.

- Imre Sztanó (2013). Demonstrações de custos Tankonyvtar Retirado de: tankonyvtar.hu.

- Eric Dontigney (2017). O que é uma declaração de custos? Bizfluent Retirado de: bizfluent.com.