O método de custo mínimo é uma técnica utilizada na gestão de estoques que tem como objetivo determinar a quantidade ideal a ser adquirida de um determinado item, de forma a minimizar os custos totais da empresa. Este método leva em consideração fatores como o custo de aquisição, custo de armazenagem, custo de pedido e demanda do produto.

Dentre as vantagens do método de custo mínimo, podemos destacar a redução dos custos totais da empresa, a otimização dos níveis de estoque, a melhoria do fluxo de caixa e a possibilidade de previsão mais precisa da demanda. Por outro lado, algumas desvantagens incluem a complexidade do cálculo, a necessidade de informações precisas e atualizadas sobre os custos e a demanda, e a possibilidade de erros no dimensionamento dos estoques.

Vantagens e desvantagens dos métodos de custeio: o que considerar na contabilidade de custos.

A contabilidade de custos é uma ferramenta fundamental para as empresas na gestão dos seus recursos e na tomada de decisões estratégicas. Dentre os métodos de custeio utilizados, o método de custo mínimo se destaca por suas características específicas, vantagens e desvantagens.

O método de custo mínimo consiste em atribuir os custos de produção de forma a minimizar o custo total da empresa. Isso significa que os custos fixos e variáveis são alocados de maneira a atingir o menor valor possível, proporcionando uma visão clara dos custos envolvidos em cada processo produtivo.

Uma das principais vantagens do método de custo mínimo é a possibilidade de identificar oportunidades de redução de custos e aumento da eficiência operacional. Além disso, ele facilita a comparação de desempenho entre diferentes períodos e a elaboração de orçamentos mais precisos.

No entanto, o método de custo mínimo também apresenta algumas desvantagens. Por atribuir os custos de produção de forma simplificada, ele pode não refletir a realidade dos custos envolvidos em cada atividade. Isso pode levar a distorções na análise dos resultados e na tomada de decisões.

Portanto, ao escolher o método de custeio a ser utilizado, é importante considerar as vantagens e desvantagens de cada um, bem como as necessidades específicas da empresa. A contabilidade de custos deve ser uma aliada na gestão eficiente dos recursos e no alcance dos objetivos estratégicos da organização.

Desvantagens do custo-padrão: o que você precisa saber sobre essa metodologia de custeio.

O custo-padrão é uma metodologia de custeio que traz diversas vantagens para as empresas, como a possibilidade de planejar e controlar os custos de produção de forma mais eficiente. No entanto, também apresenta algumas desvantagens que é importante conhecer antes de implementá-lo.

Uma das principais desvantagens do custo-padrão é a complexidade envolvida em sua implementação. É necessário definir padrões de custos para cada atividade e acompanhar de perto as variações que ocorrem ao longo do processo produtivo. Isso demanda um grande esforço de coleta e análise de dados, o que pode se tornar um desafio para algumas empresas.

Outra desvantagem do custo-padrão é a rigidez que ele pode trazer para a gestão de custos. Uma vez estabelecidos os padrões, pode ser difícil fazer ajustes conforme as condições do mercado ou da empresa mudam. Isso pode levar a distorções nos resultados e dificultar a tomada de decisões estratégicas.

Além disso, o custo-padrão também pode gerar conflitos internos, já que os funcionários podem se sentir pressionados a atingir os padrões estabelecidos, mesmo que isso não seja viável em determinadas situações. Isso pode afetar o clima organizacional e prejudicar o desempenho da equipe.

É essencial avaliar cuidadosamente se essa metodologia é a mais adequada para a sua empresa e se os benefícios superam os desafios que ela pode trazer.

Conheça as três metodologias de custeio utilizadas atualmente no mercado empresarial.

Atualmente, no mercado empresarial, existem três metodologias de custeio amplamente utilizadas: custeio por absorção, custeio variável e custeio ABC (Activity Based Costing). Cada uma dessas metodologias possui suas características, vantagens e desvantagens, sendo importante para as empresas escolherem a que melhor se adequa à sua realidade e necessidades.

O método de custo mínimo é uma abordagem que busca determinar os custos de produção de forma a minimizá-los, visando otimizar os recursos e maximizar os lucros. Neste método, os custos são analisados de forma minuciosa, buscando identificar oportunidades de redução e eficiência.

Uma das principais vantagens do método de custo mínimo é a possibilidade de identificar possíveis desperdícios e oportunidades de redução de custos, o que pode levar a uma maior rentabilidade para a empresa. Além disso, este método incentiva a busca por eficiência e melhoria contínua nos processos.

No entanto, o método de custo mínimo também apresenta algumas desvantagens. Uma delas é a complexidade na análise dos custos, que pode demandar tempo e recursos da empresa. Além disso, a busca incessante por redução de custos pode levar a cortes que comprometam a qualidade dos produtos ou serviços oferecidos.

Apesar de suas vantagens, é importante que as empresas avaliem cuidadosamente as suas características e considerem as possíveis desvantagens antes de adotá-lo em sua gestão de custos.

Desvantagens do uso da metodologia ABC: o que as organizações precisam saber.

Quando se trata de gerir os custos de uma organização, a metodologia ABC (Activity-Based Costing) tem se mostrado uma ferramenta eficaz para muitas empresas. No entanto, é importante ressaltar que, assim como qualquer método, o ABC também possui suas desvantagens que as organizações precisam estar cientes.

Uma das principais desvantagens do uso da metodologia ABC é o seu alto custo de implementação. A necessidade de identificar e analisar todas as atividades da empresa pode demandar um investimento significativo em tempo e recursos. Além disso, a complexidade do modelo pode dificultar a sua compreensão e aceitação por parte dos colaboradores.

Outro ponto negativo do ABC é a sua sensibilidade a mudanças nas atividades e nos custos. Pequenas variações nas operações da empresa podem impactar diretamente nos resultados do método, tornando necessária uma constante atualização e revisão das informações.

Além disso, o uso da metodologia ABC pode gerar resistência por parte dos gestores e colaboradores, que podem se sentir ameaçados pela possibilidade de terem que mudar a forma como são avaliados e remunerados. Isso pode gerar conflitos internos e prejudicar o clima organizacional.

Por fim, é importante ressaltar que o ABC não é uma solução universal e pode não ser adequado para todas as organizações. Antes de implementar a metodologia, as empresas precisam avaliar cuidadosamente as suas necessidades e recursos disponíveis, bem como estar preparadas para lidar com os desafios e limitações que o método pode apresentar.

Método de custo mínimo: características, vantagens, desvantagens

O método de custo mínimo é um procedimento usado para obter a solução inicial viável para um problema de transporte.É usado quando a prioridade é reduzir os custos de distribuição dos produtos.

O método de custo mínimo busca atingir o menor custo de transporte entre vários centros de demanda (destinos) e vários centros de suprimento (fontes).

A capacidade de produção ou fornecimento de cada fonte, bem como a exigência ou demanda de cada destino são conhecidas e fixas.

O custo de transporte de uma unidade do produto de cada fonte para cada destino também é conhecido.

O produto deve ser transportado de várias fontes para diferentes destinos, a fim de atender à demanda de cada destino e, ao mesmo tempo, minimizar o custo total do transporte.

Outros métodos podem ser usados se a prioridade for economia de tempo em vez de economia de custos.

Caracteristicas

A atribuição ideal de um produto de várias fontes para diferentes destinos é chamada de problema de transporte.

– Os modelos de transporte tratam do transporte de um produto fabricado em diferentes fábricas ou fábricas (fontes de suprimento) para vários armazéns (destinos de demanda).

– O objetivo é atender aos requisitos dos destinos dentro dos limites da capacidade de produção das plantas, ao custo mínimo de transporte.

Etapas do método de custo mínimo

Passo 1

A célula que contém o menor custo de transporte de toda a tabela está selecionada. Essa célula é atribuída tantas unidades quanto possível. Esse valor pode ser limitado pelas restrições das ofertas e demandas.

Se várias células tiverem o menor custo, a célula onde a alocação máxima pode ser feita será selecionada.

Em seguida, procedemos a ajustar a oferta e a demanda que estão na linha e coluna afetadas. É ajustado subtraindo a quantidade alocada para a célula.

Etapa 2

A linha ou coluna na qual a oferta ou demanda foi usada (zero) é eliminada.

Se ambos os valores, oferta e demanda, forem iguais a zero, qualquer linha ou coluna poderá ser eliminada arbitrariamente.

Etapa 3

As etapas anteriores são repetidas com o menor custo a seguir e continuam até que todo o suprimento disponível nas diferentes fontes ou toda a demanda dos diferentes destinos seja satisfeita.

Aplicações

– Minimize os custos de transporte das fábricas para os armazéns ou dos armazéns para as lojas de varejo.

– Determinar a localização do custo mínimo de uma nova fábrica, armazém ou escritório de vendas.

– Determine o cronograma de produção de custo mínimo que atenda à demanda da empresa com as limitações de produção.

Vantagens

Considera-se que o método de custo mínimo produz resultados mais precisos e ótimos em comparação aos do canto noroeste.

Isso ocorre porque o método do canto noroeste dá importância apenas aos requisitos de fornecimento e disponibilidade, com o canto superior esquerdo como a alocação inicial, independentemente do custo de remessa.

Por outro lado, o método de custo mínimo inclui custos de transporte enquanto as atribuições são feitas.

– Diferentemente do método da esquina noroeste, esse método fornece uma solução precisa, pois considera o custo do transporte ao realizar a tarefa.

– O método de custo mínimo é um método muito simples de usar.

– É muito simples e fácil calcular a solução ideal com este método.

– O método de custo mínimo é muito fácil de entender.

Desvantagens

– Para obter a solução ideal, certas regras devem ser seguidas. No entanto, o método de custo mínimo não os segue passo a passo.

– O método do custo mínimo não segue nenhuma regra sistemática quando há um empate no custo mínimo.

– O método de custo mínimo permite uma seleção através da observação de pessoal, o que pode gerar mal-entendidos para obter a solução ideal.

– Ele não tem a capacidade de fornecer nenhum tipo de critério para determinar se a solução alcançada com esse método é a mais ideal.

– As quantidades de ofertas e demandas são sempre as mesmas, pois não variam ao longo do tempo.

– Não leva em consideração outros tipos de fatores a serem atribuídos, mas apenas os custos de transporte.

Exemplo

O conceito do método de custo mínimo pode ser entendido através do seguinte problema:

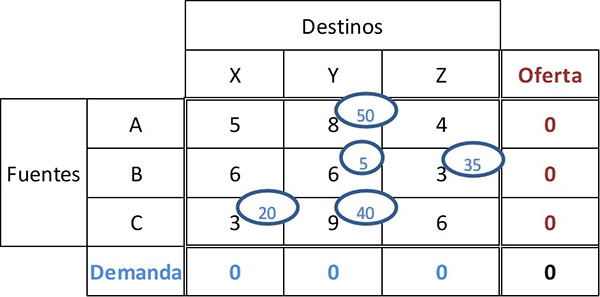

Nesta tabela, o suprimento de cada fonte A, B, C é de 50, 40 e 60 unidades, respectivamente. A demanda dos três varejistas X, Y, Z é de 20, 95 e 35 unidades, respectivamente. Para todas as rotas é fornecido o custo do transporte.

O custo mínimo de transporte pode ser obtido seguindo as etapas abaixo:

O custo mínimo na tabela é 3, com um empate nas células BZ e CX. Geralmente, para obter a melhor solução inicial, deve-se escolher o custo em que o valor mais alto pode ser alocado.

Portanto, 35 unidades serão atribuídas à célula BZ. Isso satisfaz a demanda do varejista Z, deixando 5 unidades na fonte B.

Explicação do método

Novamente, o custo mínimo é 3. Portanto, 20 unidades serão atribuídas à célula CX. Isso atende à demanda do varejista X, com 40 unidades restantes na fonte C.

O próximo custo mínimo é 4. No entanto, a demanda por Z já está concluída. O próximo custo mínimo é passado, que é 5. Além disso, a demanda por X já foi concluída.

O próximo custo mínimo é 6, com um empate entre três células. No entanto, as unidades não podem ser atribuídas às células BX e CZ, porque a demanda dos varejistas X e Z é atendida. Em seguida, 5 unidades são atribuídas à célula BY. Isso completa a oferta da fonte B.

O próximo custo mínimo é 8, atribuindo 50 unidades à célula AY, completando o fornecimento da fonte A.

O próximo custo mínimo é 9. 40 unidades são atribuídas à célula CY, completando assim a demanda e o suprimento de todos os destinos e fontes. A atribuição final resultante é:

O custo total pode ser calculado multiplicando os valores alocados pelos custos das células correspondentes: Custo total = 50 * 8 + 5 * 6 + 35 * 3 + 20 * 3 + 40 * 9 = 955.

Referências

- Jargões de Negócios (2019). Método de menor custo. Retirado de: businessjargons.com.

- Consultoria de Cessão (2019). Ajuda para atribuição de método de menor custo. Retirado de: assignmentconsultancy.com.

- Gestão de Negócios (2015). Problema de transporte. Retirado de: engineering-bachelors-degree.com.

- Josefina Pacheco (2019). Qual é o método de custo mínimo? Web e empresas. Retirado de: webyempresas.com.

- Atozmath (2019). Exemplo de método de menor custo. Retirado de: cbom.atozmath.com.