Os métodos UEPS (Último a Entrar, Primeiro a Sair) e PEPS (Primeiro a Entrar, Primeiro a Sair) são técnicas de controle de estoque utilizadas pelas empresas para gerenciar a movimentação e a saída de mercadorias. Cada um desses métodos possui características específicas que podem influenciar diretamente nos resultados financeiros e operacionais da empresa. Neste artigo, exploraremos as principais características de cada método, seus benefícios e desvantagens, além de apresentar exemplos práticos de aplicação em diferentes tipos de negócios.

Exemplo de UEPS e sua definição para controle de estoque eficiente.

Um exemplo de método UEPS (Último a Entrar, Primeiro a Sair) e sua definição para controle de estoque eficiente podem ser ilustrados da seguinte forma: imagine uma empresa que fabrica roupas e utiliza o método UEPS para controlar seu estoque de tecidos. Neste caso, os tecidos mais recentes a entrarem no estoque são os primeiros a serem utilizados na produção das peças, enquanto os tecidos mais antigos ficam armazenados até que sejam necessários.

Essa estratégia de controle de estoque é útil para empresas que possuem produtos perecíveis ou sujeitos a obsolescência, pois garante que os produtos mais novos sejam utilizados primeiro, evitando perdas por vencimento da validade ou desatualização dos produtos. Além disso, o método UEPS pode ser vantajoso em períodos de inflação, uma vez que os custos mais recentes são considerados na formação do custo dos produtos vendidos, o que pode resultar em uma redução do lucro tributável da empresa.

Em resumo, o método UEPS é uma estratégia de controle de estoque que prioriza o uso dos produtos mais recentes, contribuindo para a eficiência na gestão de estoques e para a redução de perdas e custos desnecessários.

Conheça alguns exemplos de PEPS utilizados em gestão de estoque.

Quando se trata de gestão de estoque, o método PEPS (Primeiro a Entrar, Primeiro a Sair) é amplamente utilizado para garantir um controle eficiente dos produtos armazenados. Este método consiste em dar prioridade à saída dos produtos que foram adquiridos primeiro, evitando assim que itens mais antigos fiquem parados por muito tempo.

Alguns exemplos de PEPS que podem ser utilizados na gestão de estoque incluem:

- Alimentos perecíveis: Em um supermercado, por exemplo, os alimentos que possuem data de validade mais próxima devem ser os primeiros a serem vendidos, seguindo o princípio do PEPS.

- Produtos eletrônicos: Em uma loja de eletrônicos, os modelos mais antigos devem ser vendidos antes dos mais recentes, garantindo que não fiquem obsoletos no estoque.

- Roupas sazonais: Em uma loja de roupas, as peças de coleções passadas devem ser priorizadas na venda, evitando que fiquem encalhadas e ocupem espaço desnecessário.

Utilizar o método PEPS na gestão de estoque é fundamental para garantir a rotatividade dos produtos, evitar desperdícios e manter um controle eficiente sobre o que entra e sai do armazém. Ao priorizar a saída dos produtos mais antigos, é possível manter o estoque atualizado e maximizar os lucros da empresa.

PEPS versus UEPS: entenda as diferenças fundamentais entre os métodos de controle de estoque.

Os métodos de controle de estoque PEPS (Primeiro que Entra, Primeiro que Sai) e UEPS (Último que Entra, Primeiro que Sai) são amplamente utilizados pelas empresas para gerenciar seus estoques de forma eficiente. A diferença fundamental entre esses métodos está na forma como o custo dos produtos é calculado e como isso afeta os registros contábeis da empresa.

No método PEPS, os produtos que foram adquiridos primeiro são os primeiros a sair do estoque. Isso significa que o custo dos produtos vendidos é calculado com base nos preços mais baixos pagos inicialmente. Por outro lado, no método UEPS, os produtos mais recentes a entrarem no estoque são os primeiros a serem vendidos, o que resulta em um custo mais elevado para os produtos vendidos.

É importante ressaltar que a escolha entre os métodos PEPS e UEPS pode impactar significativamente os resultados financeiros da empresa, especialmente em períodos de inflação ou variações nos preços dos produtos. Além disso, a legislação tributária de cada país pode influenciar a preferência por um dos métodos.

Para ilustrar melhor as diferenças entre os dois métodos, vamos supor que uma empresa comprou 100 unidades de um produto por R$ 10 cada. Posteriormente, adquiriu mais 100 unidades por R$ 15 cada. Se a empresa vender 150 unidades desse produto, no método PEPS o custo dos produtos vendidos será calculado com base nos R$ 10 iniciais, enquanto no método UEPS será calculado com base nos R$ 15 mais recentes.

Em resumo, o método PEPS favorece a liquidez da empresa, pois utiliza os custos mais baixos para calcular o lucro. Já o método UEPS tende a aumentar o lucro líquido, mas pode impactar negativamente o fluxo de caixa. Portanto, é essencial que as empresas avaliem cuidadosamente as características de cada método e escolham aquele que melhor se adequa às suas necessidades e objetivos financeiros.

Entenda o método PEPS e sua importância na gestão de estoques.

O método PEPS (Primeiro que Entra, Primeiro que Sai) é uma forma de gestão de estoques que consiste em dar saída primeiro aos produtos que entraram primeiro no estoque. Isso significa que os produtos mais antigos são vendidos ou utilizados primeiro, evitando assim que fiquem obsoletos ou estraguem.

Este método é de extrema importância na gestão de estoques, pois permite uma melhor organização e controle dos produtos armazenados. Ao utilizar o PEPS, a empresa consegue manter um estoque mais atualizado, reduzindo assim o risco de perdas por vencimento de validade ou obsolescência.

Além disso, o PEPS ajuda na otimização dos custos, uma vez que evita a necessidade de descontos ou promoções para produtos que estão próximos da validade. Também contribui para a melhoria do atendimento ao cliente, pois garante a disponibilidade de produtos mais recentes e em melhores condições.

Em resumo, o método PEPS é uma ferramenta fundamental para a gestão eficiente de estoques, proporcionando maior controle, redução de perdas e otimização dos custos. Portanto, sua aplicação deve ser considerada por todas as empresas que desejam manter um estoque organizado e lucrativo.

Métodos UEPS e PEPS: Características e Exemplos

Os métodos UEPS e PEPS são métodos de avaliação usados na contabilização do gerenciamento de estoques e em questões financeiras relacionadas à quantidade de dinheiro que uma empresa deve ter vinculado aos estoques de produtos acabados, matérias-primas, peças ou componentes.

A maneira pela qual uma empresa escolhe contabilizar seu estoque pode ter um impacto direto em seu balanço, no lucro mostrado na demonstração do resultado e na demonstração do fluxo de caixa.

As empresas não apenas precisam observar a quantidade de itens vendidos, mas também devem acompanhar o custo de cada item. O uso de diferentes métodos para calcular os custos de estoque afeta os lucros da empresa. Também afeta o valor dos impostos que você deve pagar a cada ano.

Esses métodos são usados para gerenciar projeções de custos relacionadas ao estoque, reabastecimento (se adquirido a preços diferentes) e para vários outros fins contábeis.

Caracteristicas

UEPS e PEPS são métodos de estratificação de custos. Eles são usados para avaliar o custo das mercadorias vendidas e o estoque final. A equação para calcular o inventário final é a seguinte:

Inventário final = Inventário inicial + Compras líquidas – Custo dos produtos vendidos

Os dois métodos comuns para avaliar esse inventário, UEPS e PEPS, podem fornecer resultados significativamente diferentes.

Método PEPS

O acrônimo PEPS significa “Primeiro a entrar, primeiro a sair”, o que significa que os itens que foram adicionados primeiro ao inventário, os mais antigos, são os primeiros itens que serão removidos do inventário para venda.

Isso não significa necessariamente que o item físico mais antigo seja o primeiro a ser rastreado e vendido. O custo associado ao estoque que foi comprado primeiro é o custo que será contabilizado pela sua venda.

Assim, com o método PEPS, o custo do inventário relatado no balanço representa o custo do inventário dos itens que foram comprados mais recentemente.

Como o PEPS representa o custo de compras recentes, geralmente reflete com mais precisão os custos de reposição de estoque.

Inflação e deflação

Se os custos estiverem aumentando, vendendo pela primeira vez os primeiros itens que entraram no estoque, que são os mais baratos, o custo da mercadoria vendida é reduzido, relatando mais benefícios e, portanto, pagando um valor mais alto de imposto de renda a curto prazo.

Se os custos estão diminuindo, quando os primeiros itens que entram no estoque, que são os mais caros, são vendidos primeiro, o custo da mercadoria vendida é aumentado, reportando menos lucros e, portanto, pagando um valor menor de imposto de renda a curto prazo.

Camadas de inventário

Geralmente, no método PEPS, há menos camadas de inventário a serem rastreadas, pois as camadas mais antigas são esgotadas continuamente. Isso reduz a manutenção de registros históricos.

Como existem poucas camadas de estoque, e essas camadas refletem mais novos preços, raramente ocorrem falhas ou picos incomuns no custo das mercadorias vendidas, causadas pelo acesso às camadas antigas de estoque.

Método UEPS

O acrônimo UEPS significa “Último a entrar, primeiro a sair”, o que significa que os itens adicionados mais recentemente ao inventário são considerados os primeiros itens a serem removidos do inventário para venda.

Se os custos estiverem aumentando, os últimos itens que entraram no estoque, que são os mais caros, são os vendidos primeiro, aumentando o custo da mercadoria vendida e, portanto, relatando menos lucro. Portanto, uma quantia menor de imposto de renda é paga no curto prazo.

Se os custos estiverem diminuindo, quando os últimos itens que entraram no estoque forem vendidos primeiro, os mais baratos, o custo da mercadoria vendida será reduzido. Dessa forma, mais lucros são relatados e, portanto, é pago um valor maior do imposto de renda de curto prazo.

Em essência, a principal razão para o uso do método UEPS é adiar o pagamento do imposto de renda em um ambiente inflacionário.

Não recomendado

Em termos gerais, o método UEPS não é recomendado principalmente pelos seguintes motivos:

– Não é permitido de acordo com o IFRS. Uma grande parte do mundo é governada pela estrutura estabelecida pelas IFRS.

– Geralmente, há mais camadas de inventário para rastrear. As camadas mais antigas podem permanecer no sistema por anos. Isso aumenta a manutenção de registros históricos.

– Como existem muitas camadas de estoque, algumas com custos de vários anos atrás e que variam substancialmente dos custos atuais, o acesso a uma dessas camadas antigas pode levar a um aumento drástico ou diminuição na quantidade de mercadorias vendidas.

Esse método de contabilidade de estoque raramente oferece uma boa representação do custo de substituição das unidades de estoque. Este é um dos seus inconvenientes. Além disso, pode não corresponder ao fluxo físico real dos itens.

Exemplos

A empresa Foo Co. tem o seguinte estoque disponível em novembro, encomendado de acordo com a data de sua aquisição:

Valor do inventário usando PEPS

Se a Foo Co. vender 210 unidades em novembro, a empresa registrará o custo associado à venda das 100 primeiras unidades por US $ 50 e as restantes 110 unidades por US $ 55.

De acordo com o método PEPS, o custo total das vendas para novembro seria de US $ 11.050 (US $ 50 × 100 unidades + US $ 55 × 110 unidades). O inventário final será calculado da seguinte forma:

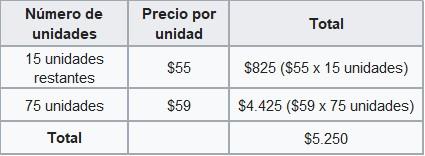

Portanto, o balanço mostraria o estoque final de novembro no valor de US $ 5.250, segundo o método PEPS.

Valor do inventário usando UEPS

Se a Foo Co. usasse o método UEPS, pagaria o custo associado à venda das primeiras 75 unidades por US $ 59, mais 125 unidades por US $ 55 e as 10 unidades restantes por US $ 50.

Sob o método UEPS, o custo total das vendas para novembro seria de US $ 11.800. O inventário final será calculado da seguinte forma:

Portanto, o balanço agora mostraria o estoque final de novembro no valor de US $ 4.500, de acordo com o método UEPS.

A diferença entre o custo de um inventário calculado de acordo com os métodos PEPS e UEPS é chamada de reserva UEPS. No exemplo acima, são US $ 750.

Essa reserva é o valor pelo qual o lucro tributável de uma empresa é diferido usando o método UEPS.

Referências

- Wikipedia, a enciclopédia livre (2018). Contabilidade FIFO e LIFO. Retirado de: en.wikipedia.org.

- Steven Bragg (2017). FIFO vs. Contabilidade LIFO. Ferramentas de contabilidade Retirado de: accountingtools.com.

- Rosemary Peavler (2018). Noções básicas de métodos de contabilidade de estoque LIFO e FIFO. The Balance Small Business. Retirado de: thebalancesmb.com.

- Equipe da Investopedia (2016). Avaliação de estoque para investidores: FIFO e LIFO. Retirado de: investopedia.com.

- Harold Averkamp (2018). Qual é a diferença entre FIFO e LIFO? Coach de contabilidade Retirado de: accountingcoach.com.