A receita operacional é a principal fonte de renda de uma empresa e consiste na entrada de recursos provenientes das atividades principais do negócio, ou seja, aquelas relacionadas diretamente à sua operação. Em outras palavras, é o valor gerado pelas vendas de produtos ou serviços da empresa. Exemplos de receitas operacionais incluem a venda de mercadorias em um comércio varejista, a prestação de serviços em uma empresa de consultoria, a venda de ingressos em uma casa de espetáculos, entre outros. É importante destacar que a receita operacional é fundamental para a sustentabilidade e o crescimento de qualquer negócio.

Exemplos de receitas operacionais: entenda o conceito e sua importância para os negócios.

As receitas operacionais são aquelas provenientes das atividades principais de uma empresa, ou seja, aquelas relacionadas diretamente com a sua operação. Elas são essenciais para a sobrevivência e o crescimento de um negócio, pois representam a fonte de renda principal da empresa.

Um exemplo claro de receita operacional é a venda de produtos ou serviços. Quando uma empresa vende um produto que fabrica ou um serviço que presta, essa receita é considerada operacional. Outro exemplo seria a prestação de serviços de consultoria para outras empresas, sendo essa a atividade principal da empresa.

Além disso, aluguéis recebidos de imóveis próprios utilizados na operação da empresa também são considerados receitas operacionais. Esses aluguéis fazem parte da atividade principal da empresa e contribuem para a geração de receita.

É importante ressaltar a importância das receitas operacionais para os negócios, pois são elas que garantem a sustentabilidade financeira da empresa. Por isso, é fundamental que a empresa esteja atenta à gestão dessas receitas, buscando sempre aumentá-las e otimizá-las.

Em resumo, as receitas operacionais são aquelas provenientes das atividades principais de uma empresa, como a venda de produtos ou serviços, a prestação de serviços de consultoria e os aluguéis recebidos de imóveis próprios. São essenciais para a sobrevivência e o crescimento do negócio, sendo fundamental a sua gestão adequada.

Quais são os exemplos de receitas não operacionais em uma empresa?

As receitas não operacionais em uma empresa são aquelas que não estão diretamente relacionadas às atividades principais do negócio. Elas são consideradas ganhos ou entradas de dinheiro que não fazem parte da rotina operacional da empresa. Alguns exemplos de receitas não operacionais incluem:

- Venda de ativos fixos, como imóveis ou equipamentos que não são mais necessários para o funcionamento da empresa.

- Ganhos com investimentos financeiros, como juros de aplicações financeiras ou lucros com a venda de ações.

- Recebimento de indenizações, como valores pagos em processos judiciais ou por seguros.

- Doações ou subsídios recebidos de terceiros.

É importante ressaltar que as receitas não operacionais não fazem parte do core business da empresa e, por isso, não devem ser consideradas para avaliar a rentabilidade do negócio. Elas são eventos pontuais e não recorrentes que não refletem a capacidade da empresa de gerar lucro em suas atividades principais.

Exemplos de receita contábil: o que é e como identificar corretamente na prática.

Receita contábil é o valor gerado pela venda de produtos ou prestação de serviços de uma empresa. Ela é fundamental para a saúde financeira de qualquer negócio, pois representa a entrada de recursos financeiros. Identificar corretamente a receita contábil na prática é essencial para uma gestão eficiente e tomada de decisões assertivas.

Para identificar corretamente a receita contábil, é importante ter um controle rigoroso das entradas de dinheiro na empresa. Isso pode ser feito por meio de um sistema de contabilidade bem estruturado, que registre todas as transações financeiras de forma clara e organizada. Alguns exemplos de receita contábil incluem vendas de produtos, prestação de serviços, aluguel de imóveis, entre outros.

É importante ressaltar que a receita operacional é aquela proveniente das atividades principais da empresa, ou seja, aquelas relacionadas diretamente com o seu objeto social. Ela não inclui receitas de investimentos financeiros, venda de ativos ou outras fontes de renda não relacionadas com as operações do negócio.

Um exemplo de receita operacional é a venda de produtos em uma loja de roupas. Neste caso, a receita contábil seria o valor total das vendas realizadas durante um determinado período. Outro exemplo seria a prestação de serviços de uma empresa de consultoria, onde a receita contábil seria o valor faturado pelos serviços prestados aos clientes.

Portanto, identificar corretamente a receita contábil na prática é essencial para o sucesso de qualquer empresa. É importante ter um controle eficiente das entradas de dinheiro e separar a receita operacional de outras fontes de renda. Dessa forma, é possível ter uma visão clara da saúde financeira do negócio e tomar decisões estratégicas com base em informações precisas e confiáveis.

Os elementos que fazem parte da receita operacional líquida das empresas.

A receita operacional líquida é um indicador importante para as empresas, pois representa a quantidade de dinheiro que a empresa gera com suas atividades operacionais principais. A receita operacional líquida é calculada subtraindo os custos das vendas da receita bruta.

Os elementos que fazem parte da receita operacional líquida incluem vendas de produtos ou serviços, descontos concedidos e devoluções de vendas. As vendas de produtos ou serviços são a principal fonte de receita para a maioria das empresas e representam o valor total das vendas realizadas. Os descontos concedidos são reduções no preço de venda oferecidas aos clientes, enquanto as devoluções de vendas representam produtos ou serviços devolvidos pelos clientes.

Além disso, a receita operacional líquida também pode incluir receitas financeiras e outras receitas operacionais. As receitas financeiras são geradas a partir de investimentos ou empréstimos, enquanto as outras receitas operacionais podem incluir ganhos de vendas de ativos não essenciais ou indenizações recebidas.

Em resumo, a receita operacional líquida das empresas é composta por diversas fontes de receita, incluindo vendas de produtos ou serviços, descontos concedidos, devoluções de vendas, receitas financeiras e outras receitas operacionais. É importante para as empresas monitorar e analisar sua receita operacional líquida para avaliar o desempenho financeiro e identificar áreas de melhoria.

Receita operacional: em que consistem e exemplos

As receitas operacionais ou de funcionamento são uma figura contábil que mede a quantidade de lucro obtido pelas operações de negócios de uma empresa, após a dedução de tais operacional como salários, depreciação e custo das mercadorias vendidas despesas.

A receita operacional assume a receita bruta de uma empresa, que é equivalente à receita total menos o custo das mercadorias vendidas e subtrai todas as despesas operacionais.

As despesas operacionais de uma empresa são os custos incorridos pelas atividades operacionais normais. Isso inclui itens como material de escritório e serviços públicos.

O lucro operacional é um indicador de rentabilidade. Diz aos investidores quanta receita será eventualmente convertida em lucro para uma empresa.

Normalmente, a demonstração do resultado declara esse cálculo no final da seção de operações, chamando-o de receita operacional. Esta seção é sempre apresentada antes das seções não operacionais e de imposto de renda para o cálculo do lucro líquido.

Quais são as receitas operacionais?

O lucro operacional é semelhante ao lucro de uma empresa antes dos juros e impostos (EBIT). Eles também são conhecidos como benefício operacional ou benefício recorrente.

A única grande diferença entre receita operacional e EBIT é que o EBIT inclui qualquer receita não operacional gerada pela empresa. As receitas operacionais são calculadas como:

Receita operacional = Receita bruta – Custo das mercadorias vendidas – Despesas operacionais.

As despesas operacionais incluem todos os custos associados à execução das principais atividades de negócios. Por exemplo, despesas de vendas, gerais e administrativas, depreciação e amortização e outras despesas.

Por outro lado, excluem itens como investimentos em outras empresas (receita não operacional), impostos e despesas com juros.

Além disso, itens não recorrentes não são incluídos, como ajustes contábeis, julgamentos legais ou transações únicas. Também não há outros itens na demonstração do resultado que não estejam diretamente relacionados às principais operações comerciais da empresa.

A receita operacional é necessária para calcular a margem operacional, que descreve a eficiência operacional de uma empresa.

Resultado operacional e lucro líquido

Lembre-se de que o fato de uma empresa ter lucro no saldo final do ano não significa que ela esteja saudável. Na verdade, isso pode significar o contrário.

Por exemplo, uma empresa pode estar perdendo clientes e reduzindo seu tamanho. Como resultado, eles estão liquidando seus equipamentos e obtendo lucros enormes. As principais atividades estão perdendo dinheiro, mas as vendas de equipamentos estão ganhando dinheiro. Esse negócio claramente não é saudável.

Importância

As receitas operacionais são importantes porque são consideradas um indicador crítico da eficiência com que uma empresa opera. Quanto maior o lucro operacional com o passar do tempo, mais lucrativo será o principal negócio da empresa.

Eles são uma medida indireta da produtividade e capacidade de uma empresa para gerar mais lucros, que podem ser usados para expandir ainda mais os negócios.

Eles também nos permitem analisar a lucratividade operacional como um indicador singular de desempenho. Essa análise é particularmente importante ao comparar empresas semelhantes em um único setor. Isso ocorre porque essas empresas podem ter estruturas de capital ou ambientes fiscais diferentes.

Também é importante ter em mente que algumas indústrias têm custos trabalhistas ou materiais mais altos do que outras.

Essa é a razão pela qual a comparação de receita operacional ou margens operacionais é geralmente mais significativa entre empresas do mesmo setor. A definição de uma proporção “alta” ou “baixa” deve ser feita dentro desse contexto.

Para gerenciamento

Várias coisas podem afetar a receita operacional, como estratégia de preços, preços de matérias-primas ou custos de mão-de-obra.

No entanto, como esses elementos estão diretamente relacionados às decisões diárias que os gerentes tomam, a receita operacional também é um indicador de flexibilidade e competência gerencial, principalmente em tempos econômicos difíceis.

Para investidores

Esse é um conceito importante, pois fornece aos investidores e credores uma idéia de quão bem as atividades comerciais básicas são executadas. Receitas separadas, despesas operacionais e despesas não operacionais, para oferecer aos usuários externos uma idéia clara de como a empresa ganha dinheiro.

Os investidores monitoram de perto as receitas operacionais para avaliar a tendência de eficiência de uma empresa ao longo de um período de tempo.

As receitas operacionais fornecem aos analistas de investimento informações úteis para avaliar o desempenho operacional de uma empresa. Despesas com juros ou taxas de imposto, duas variáveis que podem ser únicas de uma empresa para outra, não são levadas em consideração.

O lucro operacional, assim como o lucro bruto e o lucro líquido, são os principais indicadores financeiros usados para determinar o valor de uma empresa para uma possível compra.

Exemplos

Exemplo 1

Muitas empresas concentram-se nas receitas operacionais ao medir o sucesso operacional dos negócios.

Por exemplo, a ABC Company, uma empresa hospitalar e farmacêutica, registra um aumento em sua receita operacional de 20% ao ano para US $ 25 milhões durante os dois primeiros trimestres de seu ano fiscal.

A empresa observou um aumento em suas receitas e receitas operacionais devido a um aumento no volume de pacientes nos dois trimestres.

O aumento das visitas de pacientes foi motivado por dois dos novos medicamentos imunoterápicos da empresa: um para tratar o câncer de pulmão e o outro melanoma.

Exemplo 2

Em outro exemplo, temos a Companhia Vermelha, que reporta os resultados financeiros do primeiro trimestre de seu ano fiscal. A empresa viu um aumento no lucro operacional em 37% em comparação com o mesmo período do ano passado.

O relatório do aumento do lucro operacional é especialmente importante porque a empresa está tentando se unir à Companhia Azul, e os acionistas estão programados para votar no próximo mês sobre a possível fusão.

Enquanto as vendas do primeiro trimestre da Companhia Red caíram 3%, o crescimento de sua receita operacional poderia potencialmente dar aos acionistas da Companhia Azul a confiança para votar e fundir as duas empresas.

Exemplo 3

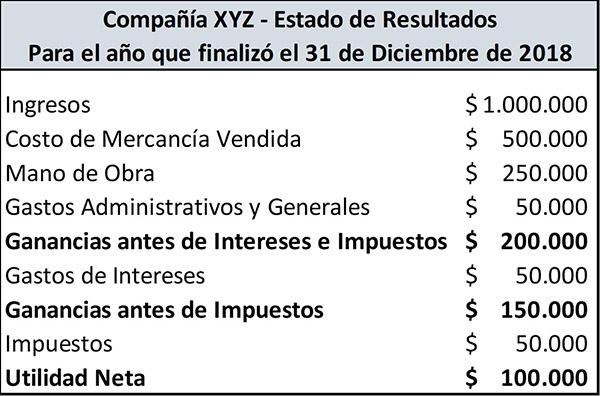

Consideraremos a seguinte demonstração de resultados apresentada pela empresa XYZ.

Usando essas informações e a fórmula acima, pode-se calcular que a receita operacional da empresa XYZ é:

Renda operacional = $ 1.000.000 – $ 500.000 – $ 250.000 – $ 50.000 = $ 200.000.

A receita operacional como porcentagem das vendas é chamada de margem operacional. Neste exemplo, a empresa XYZ obtém US $ 0,20 em receita operacional para cada US $ 1 em vendas.

Referências

- Will Kenton (2018). Resultado Operacional Investopedia. Retirado de: investopedia.com.

- Investing Answers (2019). Resultado Operacional Retirado de: investinganswers.com.

- IFC (2019). Resultado Operacional Retirado de: corporatefinanceinstitute.com.

- Harold Averkamp (2019). O que é receita operacional? Coach de contabilidade Retirado de: accountingcoach.com.

- Meu curso de contabilidade (2019). Resultado Operacional Retirado de: myaccountingcourse.com.